��Դ���й���� 2017-09-10 20:50:38

2017���м����ְ�ƿ���ȫ��ʵ����ֽ�����ԣ�2017��IJ��������������?���������������?�м�����о����?���а���ͨ�����ο�����?9��9�ղ�����������й���Ƹ��ݿ�������������2017���м����ְ�ƿ��ԡ�������������⼰��(���������һ��)��ף���ȡ������ɼ���

�����ȫ2017���м���ƿ������⼰���������룺2017���м���ƿ������߹���ϵͳ��

һ������ѡ����(�����25С�⣬ÿС��1�֣���25�֡�ÿС�ⱸѡ���У�ֻ��һ�������������ȷ�𰸡��뽫ѡ���Ĵ𰸣������Ҫ����2BǦ����Ϳ�������Ӧ��Ϣ�㡣��ѡ����ѡ����ѡ�����÷�)

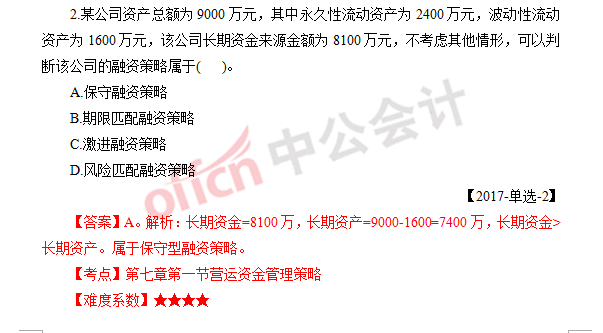

1.ij��ҵ����ڻ���������������8%��������Ϣ������ʵ������Ϊ( )��

A.8.32%

B.9.6%

C.8%

D.8.24%

���𰸡�D����������ʵ������=(1+����������/n)n-1=(1+8%/4)4-1=8.24%

�����㡿�ڶ��µ�һ�ڲ�������������ʵļ���

���Ѷ�ϵ��������

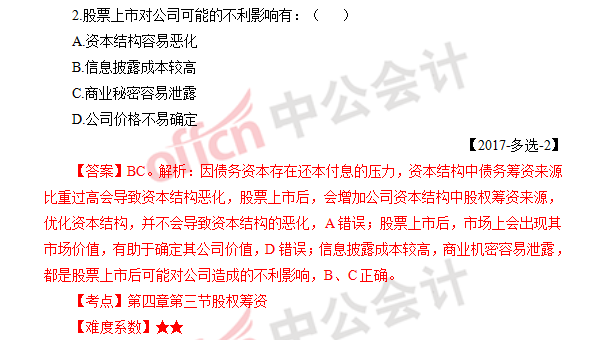

��������ѡ����(�����10С�⣬ÿС��2�֣���20�֡�ÿС�ⱸѡ���У����������������Ϸ����������ȷ�𰸡�����ѡ����ѡ����ѡ����ѡ�����÷�)

1.���ݵ�һ��Ʒ������������ģʽ�����й�������ļ��㹫ʽ�У���ȷ���У�( )

A.�����ʵ�����۶�×��ȫ����

B.����=��ȫ�ʶ�×�ʹ�����

C.����=����������×��λ��ȫ��

D.����=��ȫ����×��λ����

��2017-��ѡ-1��

���𰸡�BD����������������������������=��ȫ�ʶ�ʹ�����=��ȫ��������λ�ʹ��ף�����B��D��ȷ;����Aѡ�ʵ�����۶��ȫ���ʣ���������ǰ�ȫ�ʶ����

�����㡿�ڰ��µڶ��ڰ�ȫ��������Ĺ�ϵ

���Ѷ�ϵ��������

�ġ����������(�����4С�⣬ÿС��5�֣���20�֡���Ҫ�����ģ����ر�˵���⣬�����г��������;�������м�����λ�ģ�Ӧ������������ļ�����λӦ����������������λ��ͬ;������������λ����С���ģ����������뱣��С�������λС�����ٷֱ�ָ�걣���ٷֺ�ǰ��λС������Ҫ����͡�������˵�����ɵģ���������Ӧ�����ֲ���)

1.��˾��������Ԥ�������������£�

����һ����˾Ԥ��ÿ�������������У���70%�ڱ������յ��ֽ�30%����һ�����յ��ֽ𣬲����ڻ��ˣ�2016��ĩӦ���˿����Ϊ6000��Ԫ�����費������ֵ˰����Ӱ�졣

���϶�����˾2017�������Ԥ�����±���ʾ��

| ���� | һ | �� | �� | �� | ȫ�� |

| Ԥ�������������� | 500 | 600 | 650 | 700 | 2450 |

| Ԥ�Ƶ��ۣ�Ԫ/���� | 30 | 30 | 30 | 30 | 30 |

| Ԥ���������� | 15000 | 18000 | 19500 | 21000 | 73500 |

| Ԥ���ֽ����� | |||||

| �����Ӧ���˿� | * | * | |||

| ��һ���� | * | * | * | ||

| �ڶ����� | ��B�� | * | ��D�� | * | |

| �������� | * | * | * | ||

| ���ļ��� | ��A�� | 17100 | ��C�� | 20550 | * |

ע�����ڵ�“*”Ϊʡ�Ե���ֵ.

(1)ȷ����������ĸ����������ֵ(����Ҫ��ʾ�������)

(2)����2017���Ԥ��Ӧ���˿���

������������棺2017�м����ְ�ơ�������������⼰�𰸽���(���������)��һ��.docx

�����ȫ2017���м���ƿ������⼰���������룺2017���м���ƿ������߹���ϵͳ��

�Ź��֣�ɨ���·���ά�룬��ע�Ź��ںţ��й���ƣ��ظ�“�м�����”�����������������ϵͳ��

���ϣ����Ҽ���ǰ����Ϊ����δ���ܶ��������м���ƿ��Խ����ζ������ܾ���һ�����ɹ��˻�Ҫ����Ŭ����ʧ����Ҳ���������λ��ᣬ���۳ɰܶ�����̹Ȼ��ԡ�

�Ƽ��Ķ���

2017���м����ְ�ƿ������⼰�𰸻���(���������)

��������²ۣ�2017���м����ְ�ƿ����Ծ���������

2017���м����ְ�ƿ��Ը��ƿ����������

2017���м����ְ�ƿ���9��9�տ��� ȫ��ֱ��

�����Ե������>>>18���м���ƽ�����Ⱥ 568282720��Ⱥ�ڻ��ʱ�����м����ְ�ƿ���������ϣ�Ⱥ������ÿ�춽�ٴ��ѧϰ������ÿ��һ��������⣬����ѧԱ����2017�����м�ְ�ƿ��ԡ�

��ȡ�����Ʊ�����Ѷ���������ϣ�ģ���������ע�й�������������ٷ�����ҳ��

| ����@�й���� | �ţ��й���� |

|---|---|

|

|

�й���������Ʒ�ƣ������й�����Ʒ�Ƶķḻ��Դ���Ŷӣ��й�����������˻�ƴ�ҵ�����ʵ�١����ְ�ơ�ע����ʦ(CPA)����Ŀ��ѵ��Ϊ��У�ƾ���ѧ������ְ�����ش�ҵ��Ա�ṩ�˿��Ը����뼼����ѵ������ְҵ�滮����ְ��ҵ�ȷ������ָ����

��ѯ���ߣ�09:00-21:00��

400-605-3513

���߿ͷ�

�����ѯ

������

ɨ���ά�룬������С���������� ���б����ɻ��������ã�

������

ɨ���ά�룬������Ѷʵʱ���ͣ����౸��������������

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��