来源:中公会计 2017-07-21 16:43:44

初级会计职称考试开始新的备考征程,考生在日常学习之余还要密切关注财政部发布政策信息,提升自我。

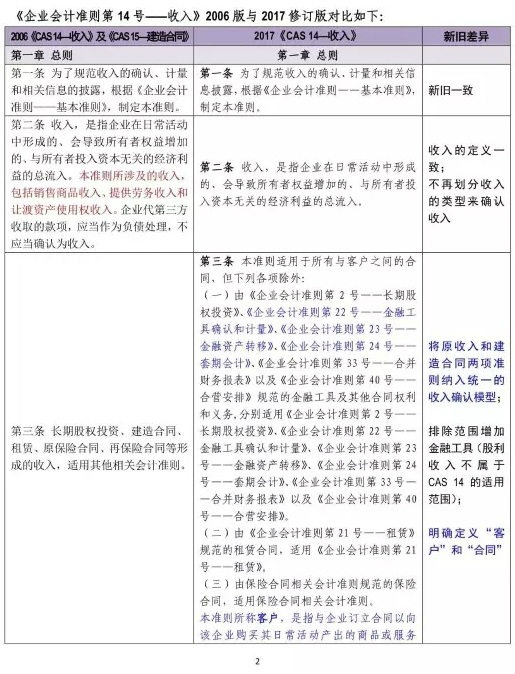

2006年2月,财政部发布《企业会计准则第14号——收入》和《企业会计准则第15号——建造合同》,规范了收入确认、计量和相关信息的披露。然而,随着市场经济的日益发展、交易事项的日趋复杂,实务中收入确认和计量面临越来越多的问题。例如,如何划分收入准则和建造合同准则的边界,如何区分销售商品收入和提供劳务收入,如何判断商品所有权上的主要风险和报酬转移,如何区分总额法和净额法,对于包含多重交易安排或可变对价的复杂合同如何进行会计处理,等等。

2014年5月,国际会计准则理事会和美国财务会计准则委员会联合发布了《国际财务报告准则第15号——与客户之间的合同产生的收入》,自2018年1月1日起生效(采用美国财务会计准则的企业自2017年12月15日起实施)。该准则的核心原则是,主体确认收入的方式应当反映其向客户转让商品和服务的模式,确认金额应当反映主体预计因交付该商品和服务而有权获得的金额。并设定了统一的收入确认计量的五步法模型,即识别与客户订立的合同、识别合同中的单项履约义务、确定交易价格、将交易价格分摊至各单项履约义务、履行每一单项履约义务时确认收入。

收入准则修订的主要内容包括:

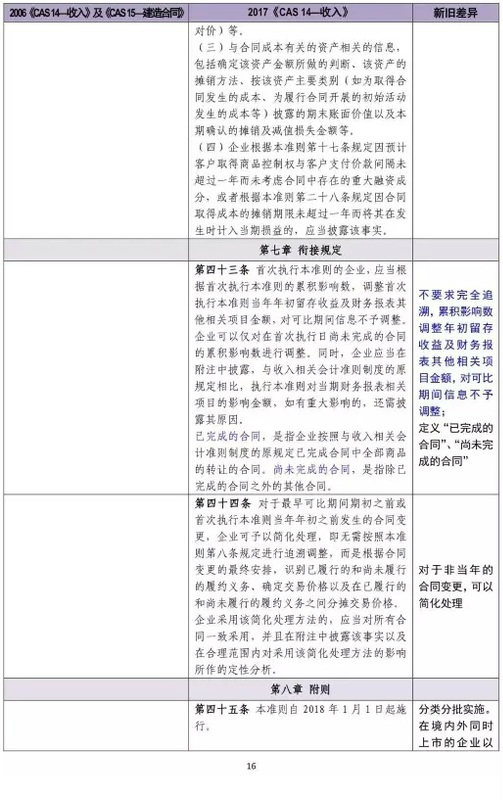

(1)将现行收入和建造合同两项准则纳入统一的收入确认模型。2006版收入准则和建造合同准则在某些情形下边界不够清晰,可能导致类似的交易采用不同的收入确认方法,从而对企业财务状况和经营成果产生重大影响。修订后的收入准则采用统一的收入确认模型来规范所有与客户之间的合同产生的收入,并且就“在一段时间内”还是“在某一时点”确认收入提供具体指引。

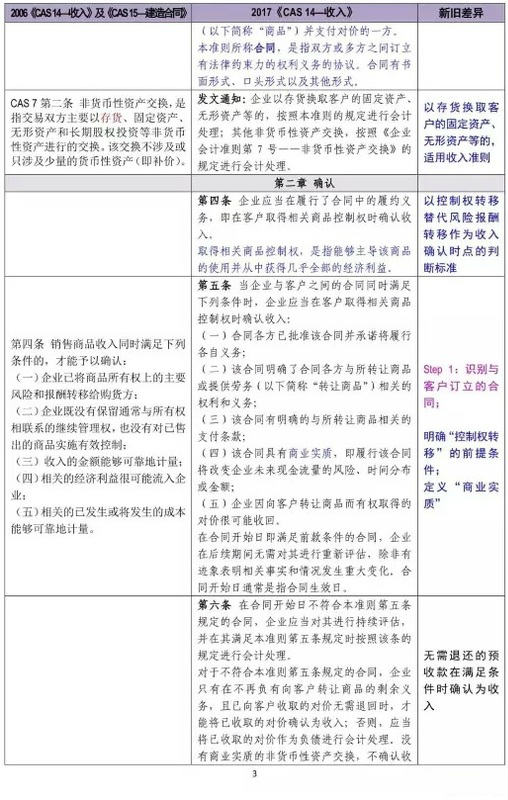

(2)以控制权转移替代风险报酬转移作为收入确认时点的判断标准。2006版收入准则要求区分销售商品收入和提供劳务收入,并且强调在将商品所有权上的主要风险和报酬转移给购买方时确认销售商品收入,实务中有时难以判断。修订后的收入准则打破商品和劳务的界限,要求企业在履行合同中的履约义务,即客户取得相关商品(或服务)控制权时确认收入,从而能够更加科学合理地反映企业的收入确认过程。

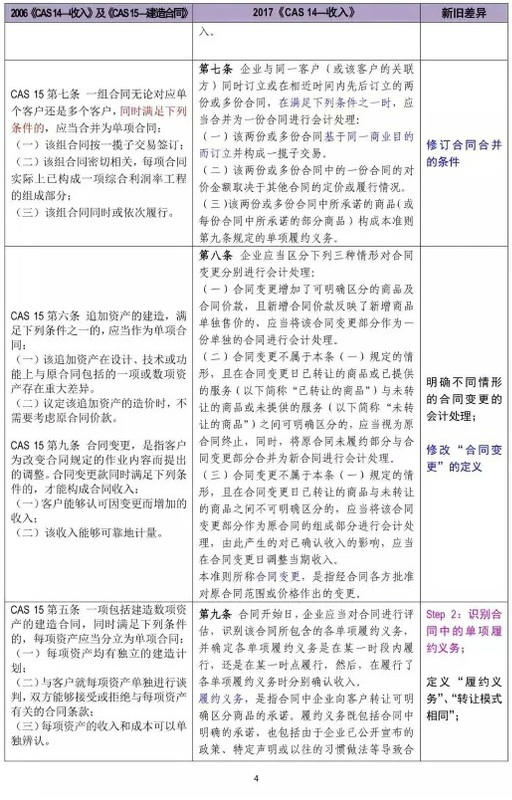

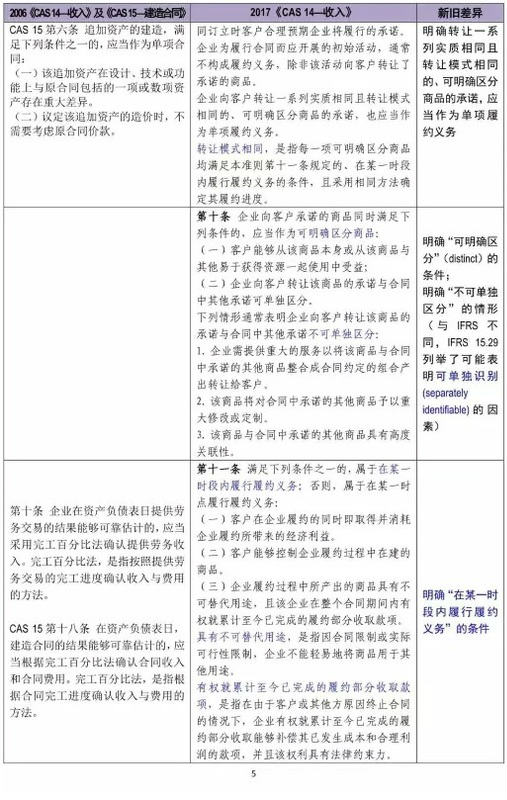

(3)对于包含多重交易安排的合同的会计处理提供更明确的指引。2006版收入准则对于包含多重交易安排的合同仅提供了非常有限的指引,具体体现在收入准则第十五条以及企业会计准则讲解中有关奖励积分的会计处理规定。这些规定远远不能满足实务需要。修订后的收入准则对包含多重交易安排的合同的会计处理提供了更明确的指引,要求企业在合同开始日对合同进行评估,识别合同所包含的各项履约义务,按照各项履约义务所承诺商品(或服务)的相对单独售价将交易价格分摊至各项履约义务,进而在履行各履约义务时确认相应的收入。

(4)对于某些特定交易(或事项)的收入确认和计量给出了明确规定。修订后的收入准则对于某些特定交易(或事项)的收入确认和计量给出了明确规定。例如,区分总额和净额确认收入、附有质量保证条款的销售、附有客户额外购买选择权的销售、向客户授予知识产权许可、售后回购、无需退还的初始费等,等等。

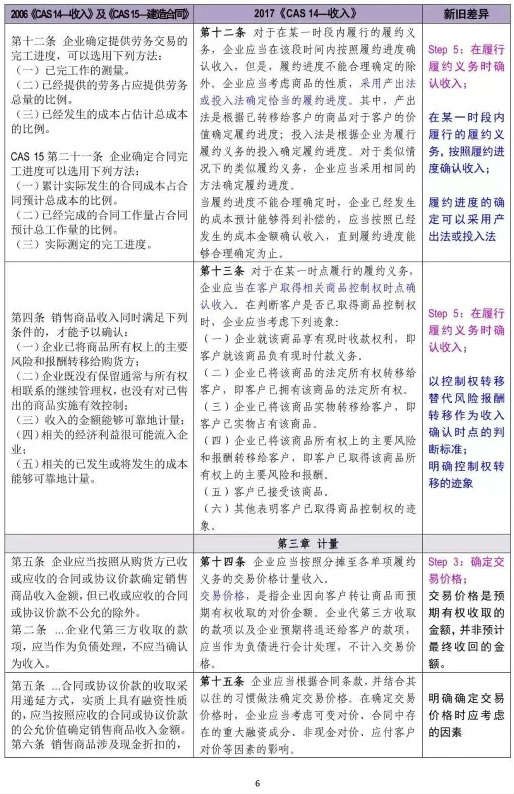

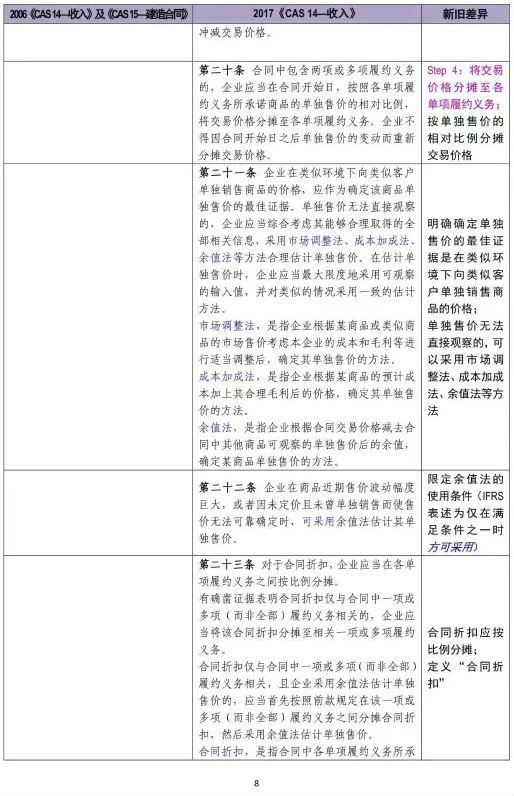

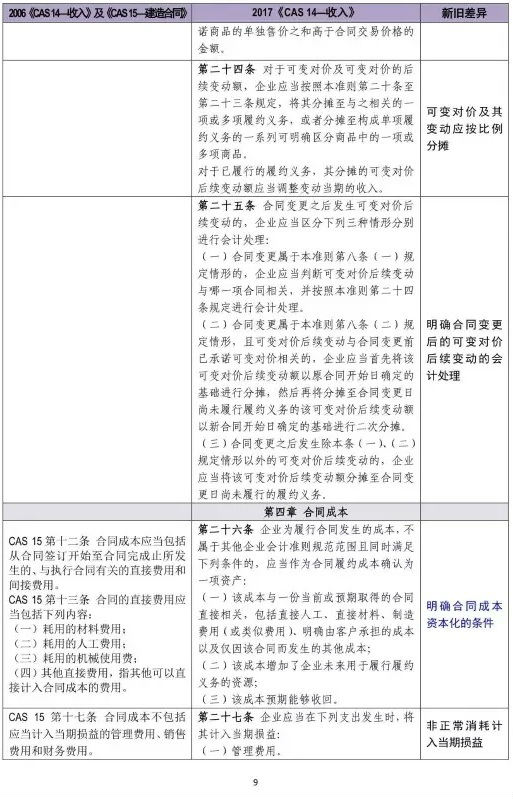

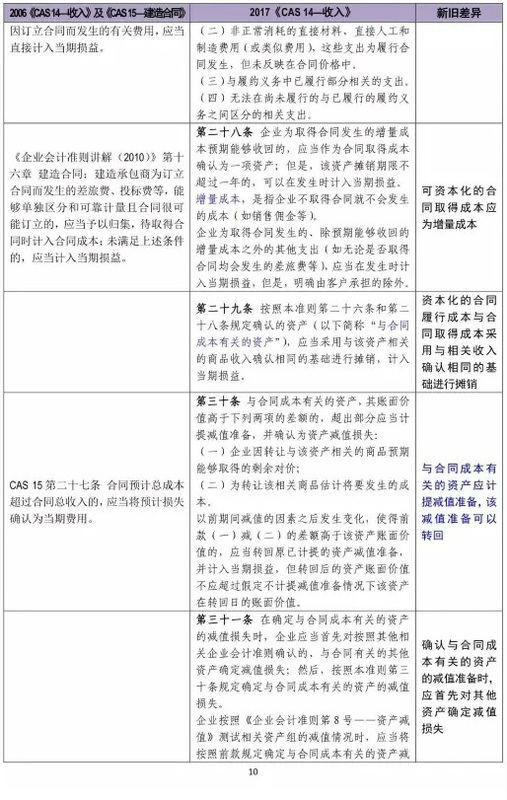

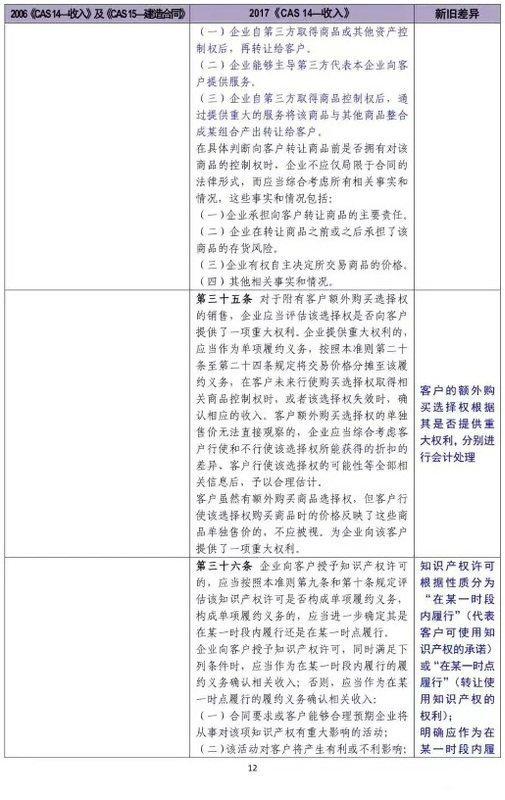

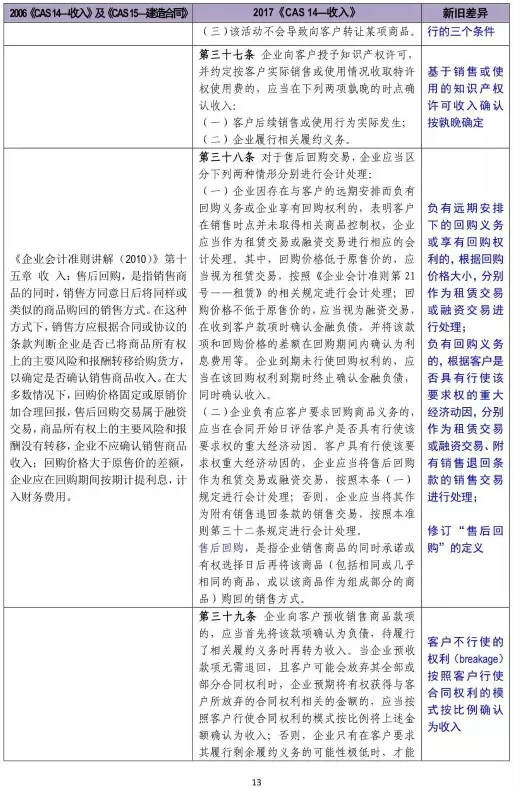

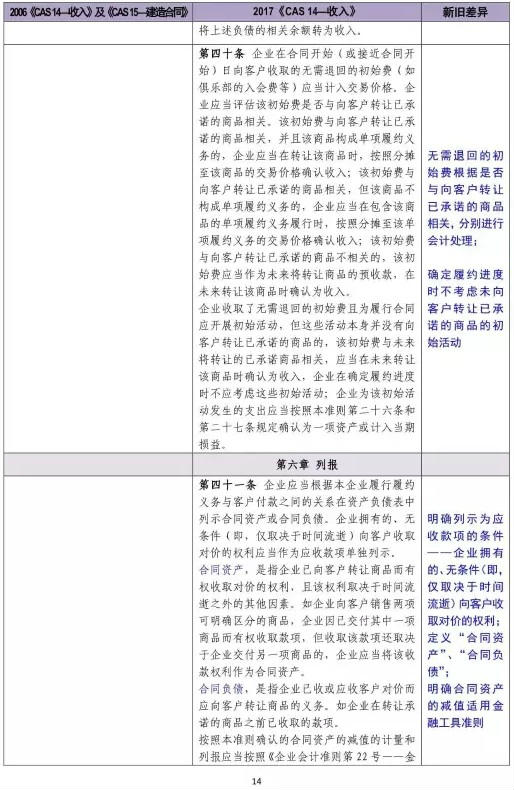

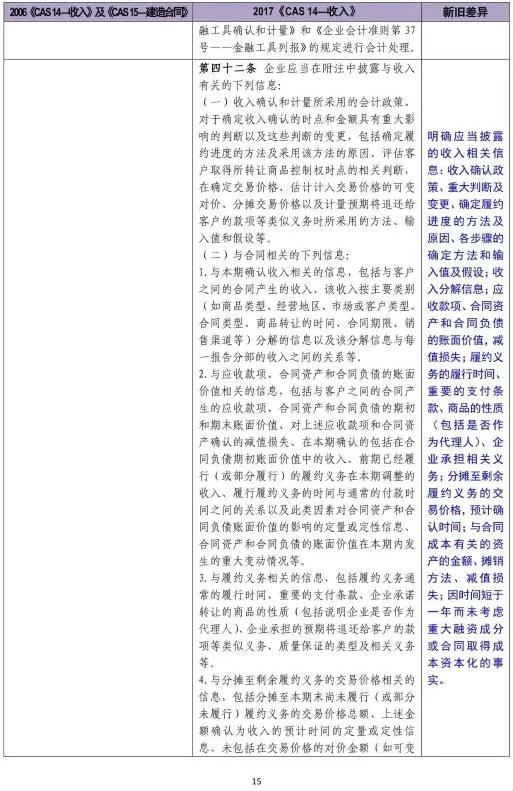

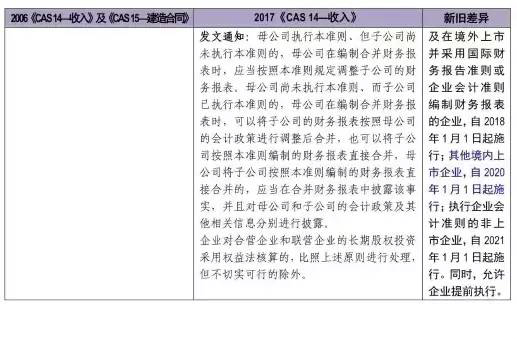

《企业会计准则第14号——收入》2006版与2017修订版对比如下:

2018年初级会计职称考试的考生们可点击加入>>> 2018初级会计交流⑤群: 474837957 ,群内会发布考试相关资讯,同时还会免费提供2017及2018初级会计职称考试相关试题等资料。获取更多初级会计职称考试报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号