来源:中公会计 2017-11-03 16:53:50

2017年中级会计职称考试成绩可已经以查询了,2018备考还会远吗?准备参加2018年中级会计职称考试的小伙伴现在就开始备考吧,扎实基础才能完胜考试。下面中公会计小编整理了2018中级会计《财务管理》预习知识点,供大家参考学习。

【内容导航】

(一)资本结构的含义

(二)最佳资本结构

(三)影响资本结构的因素

【所属章节】

本知识点属于《中级会计财务管理》科目第五章 筹资管理(下) 第三节 资本成本与资本结构

【知识点】资本结构

(一)资本结构的含义

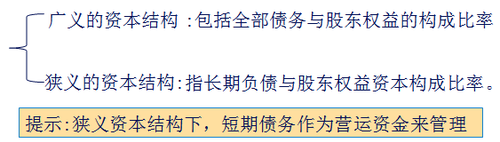

资本结构是指企业资本总额中各种资本的构成及其比例关系。

(二)最佳资本结构

是指在一定条件下使企业平均资本成本率最低、企业价值最大的资本结构。

(三)影响资本结构的因素

|

影响因素 |

说明 |

|

(1)企业经营状况的稳定性和成长率 |

如果产销业务稳定,如果产销业务量能够以较高的水平增长,企业可以采用高负债的资本结构。 |

|

(2)企业的财务状况和信用等级 |

企业财务状况良好,信用等级高,债权人愿意向企业提供信用,企业容易获得债务资本。 |

|

(3)企业资产结构 |

拥有大量固定资产的企业主要通过长期负债和发行股票融通资金;拥有较多流动资产的企业更多地依赖流动负债融通资金。资产适用于抵押贷款的企业负债较多;以技术研发为主的企业则负债较少。 |

|

(4)企业投资人和管理当局的态度 |

如果股东重视控制权问题,企业一般尽量避免普通股筹资;稳健的管理当局偏好于选择低负债比例的资本结构。 |

|

(5)行业特征和企业发展周期 |

产品市场稳定的成熟产业经营风险低,因此可提高债务资本比重,发挥财务杠杆作用。高新技术企业产品、技术、市场尚不成熟,经营风险高,因此可降低债务资本比重,控制财务风险。 |

|

企业初创阶段,经营风险高,在资本结构安排上应控制负债比例;企业发展成熟阶段,产品产销业务量稳定和持续增长,经营风险低,可适度增加债务资本比重,发挥财务杠杆效应;企业收缩阶段,产品市场占有率下降,经营风险逐步加大,应逐步降低债务资本比重。 |

|

|

(6)经济环境的税务政策和货币政策 |

当所得税税率较高时,债务资本的抵税作用大,企业充分利用这种作用以提高企业价值;当国家执行了紧缩的货币政策时,市场利率较高,企业债务资本成本增大。 |

【提示】从理论上讲,最佳资本结构是存在的,但由于企业内部条件和外部环境的经常性变动,动态地保持最佳资本结构十分困难。

推荐阅读:

您可以点击加入>>>18年中级会计交流①群 568282720,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号