来源:中公会计 2017-11-02 15:11:37

2017年中级会计职称考试成绩可已经以查询了,2018备考还会远吗?准备参加2018年中级会计职称考试的小伙伴现在就开始备考吧,扎实基础才能完胜考试。下面中公会计小编整理了2018中级会计《财务管理》预习知识点,供大家参考学习。

【内容导航】

一、个别资本成本计算

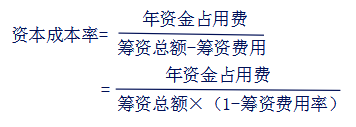

1. 资本成本率计算的基本模型

2. 债券及借款的个别成本计算

3. 融资租赁资本成本的计算

4. 股权资本成本的计算

二、平均资本成本

三、边际资本成本

【所属章节】:

本知识点属于《中级会计财务管理》科目第五章 筹资管理(下) 第三节 资本成本与资本结构

【知识点】资本成本与资本结构

一、个别资本成本计算

1. 资本成本率计算的基本模型

2. 债券及借款的个别成本计算

|

项目 |

A公司 |

B公司 |

|

企业资金规模 |

2000 |

2000 |

|

负债资金(利息率:10%) |

0 |

1000 |

|

权益资金 |

2000 |

1000 |

|

资金获利率 |

20% |

20% |

|

息税前利润 |

400 |

400 |

|

利息 |

0 |

100 |

|

税前利润 |

400 |

300 |

|

所得税(税率25%) |

100 |

75 |

|

税后净利润 |

300 |

225 |

真正由企业自己负担的利息=利息-利息×T=利息×(1-T).一般模式:

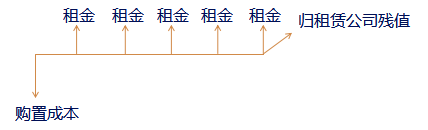

3. 融资租赁资本成本的计算

【理解】站在出租人角度计算:

4. 股权资本成本的计算

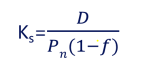

(1)优先股资本成本

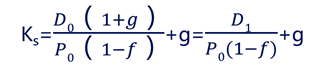

(2)普通股资本成本:①股利增长模型

(3)留存收益资本成本

计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

二、平均资本成本

|

权 数 的确定 |

账面价值权数 |

优点:资料容易取得,且计算结果比较稳定。 缺点:不能反映目前从资本市场上筹集资本的现时机会成本,不适合评价现时的资本结构。 |

|

市场价值权数 |

优点:能够反映现时的资本成本水平。 缺点:现行市价处于经常变动之中,不容易取得;而且现行市价反映的只是现时的资本结构,不适用未来的筹资决策。 |

|

|

目标价值权数 |

优点:能体现期望的资本结构,据此计算的加权平均资本成本更适用于企业筹措新资金。 缺点:很难客观合理地确定目标价值。 |

三、边际资本成本

|

含义 |

是企业追加筹资的成本,是企业进行追加筹资的决策依据。 |

|

计算方法 |

加权平均法 |

|

权数确定 |

目标价值权数 |

您可以点击加入>>>18年中级会计交流①群 568282720,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号