来源:中公会计 2017-10-26 10:54:02

2017年中级会计职称考试成绩可已经以查询了,2018备考还会远吗?准备参加2018年中级会计职称考试的小伙伴现在就开始备考吧,扎实基础才能完胜考试。下面中公会计小编整理了2018中级会计《财务管理》预习知识点,供大家参考学习。

【内容导航】:

一、企业筹资的动机

二、筹资管理的内容

三、筹资方式

【所属章节】:

本知识点属于《中级财务管理》科目第四章筹资管理(上)第一节 筹资管理的主要内容

【知识点】:企业筹资的动机;筹资管理的内容;筹资方式

第一节 筹资管理的主要内容

企业筹资的动机

|

种类 |

含义 |

|

创立性筹资动机 |

指企业设立时,为取得资本金并形成开展经营活动的基本条件而产生的筹资动机。 |

|

支付性筹资动机 |

支付性筹资动机,是指为了满足经营业务活动的正常波动所形成的支付需要而产生的筹资动机。 |

|

扩张性筹资动机 |

指企业因扩大经营规模或对外投资需要而产生的筹资动机。 |

|

调整性筹资动机 |

是指企业因调整资本结构而产生的筹资动机。 |

【提示】企业筹资的目的可能不是单纯和唯一的,通过追加筹资,既满足了经营活动、投资活动的资金需要,又达到了调整资本结构的目的。这类情况很多,可以归纳称之为混合性的筹资动机。

【例题·单选题】当一些债务即将到期时,企业虽然有足够的偿债能力,但为了保持现有的资本结构,仍然举新债还旧债。这种筹资的动机是( )。

A.扩张性筹资动机

B.支付性筹资动机

C.调整性筹资动机

D.创立性筹资动机

【答案】C

【解析】调整性筹资动机,是指企业因调整资本结构而产生的筹资动机。当一些债务即将到期,企业虽然有足够的偿债能力,但为了保持现有的资本结构,仍然举借新债以偿还旧债,这是为了调整资本结构,所以本题的正确答案是选项C。

筹资管理的内容

(一)科学计算资金需要量

(二)合理安排筹资渠道、选择筹资方式

(三)降低资本成本、控制财务风险

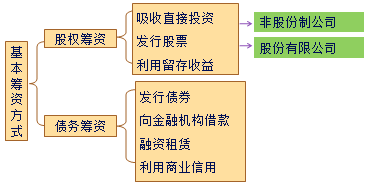

筹资方式

希望大家能在备考过程中多多总结,多思考,多积累。积累多了就是经验,经验多了就是智慧!多多练习中级会计师考试试题!站在巨人的肩膀,帮助您顺利通过中级会计职称考试。

推荐阅读:

您可以点击加入>>>18年中级会计交流①群 568282720,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号