来源:中公会计 2017-09-07 15:22:21

2017年中级会计职称备考经过了漫长阶段,终于迎来了考试,在最后几天大家仍然不能掉以轻心,大家可以重点回顾一下各个科目的高频考点,抓住重点才能高效复习。下面中公会计整理了2017年《中级财务管理》高频考点,预祝大家考出理想成绩。

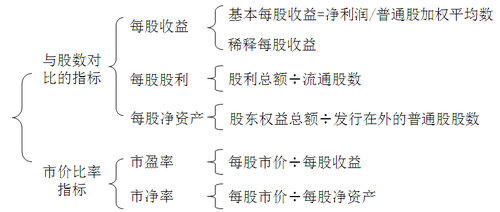

【知识点】:上市公司特殊财务分析指标

第十章 财务分析与评价

(一)每股收益的计算

1.基本每股收益

基本每股收益=归属于公司普通股股东的净利润/发行在外普通股加权平均数

【提示】

(1)发行在外普通股加权平均数=期初发行在外普通股股数+当期新发行普通股股数×已发行时间/报告期时间-当期回购普通股股数×已回购时间/报告期时间

(2)由于送红股是将公司以前年度的未分配利润转为普通股,转化与否都一直做为资本使用,因此送红股不需要按照实际增加的月份加权计算,可以直接计入分母

2.稀释每股收益

企业存在稀释性潜在普通股的,应当计算稀释每股收益。潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。

稀释每股收益的计算:

|

类型 |

分子调整 |

分母调整 |

|

可转换公司债券 |

可转换债券当期已确认为费用的利息、溢价或折价摊销等的税后影响额 |

增加的潜在普通股数:假定可转换公司债券当期期初或发行日转换为普通股的股数加权平均数 |

|

认股权证,股份期权 |

不调整 |

分母的调整项目为增加的普通股股数,同时还应考虑时间权数。 (认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性) |

(二)市盈率

|

计算 |

分析 |

影响因素 |

|

市盈率 =每股市价/每股收益 |

一方面,市盈率越高,意味着企业未来成长的潜力越大,也即投资者对该股票的评价越高,反之,投资者对该股票评价越低。另一方面。市盈率越高,说明投资于该股票的风险越大,市盈率越低,说明投资于该股票的风险越低 |

(1)上市公司盈利能力的成长性 (2)投资者所获报酬率的稳定性 (3)市盈率也受到利率水平变动的影响 |

(三)每股净资产、市净率

可以衡量公司股票投资价值。

上市公司财务比率计算

已知:A公司有关资料如下:

(1)2016年年初负债总额为4000万元,所有者权益是负债的1.5倍,该年的资本积累率为150%,年末资产负债率为0.25,平均负债的年均利息率为10%,全年固定成本总额为6925万元,净利润为10050万元,适用的企业所得税税率为25%。

(2)2016年初发行在外的股数为10000万股,2016年3月1日,经股东大会决议,以截止2015年末公司总股本为基础,向全体股东发放10%的股票股利,工商注册登记变

变更完成后的总股数为11000万股。2016年9月30日新发股票5000万股。

(3)2016年年末的股票市价为5元,2016年的负债总额中包括2016年7月1日平价发行的面值为1000万元,票面利率为1%,每年年末付息的3年期可转换债券,转换价格为5元/股,债券利息不符合资本化条件,直接计入当期损益,假设企业没有其他的稀释潜在普通股。

要求:根据上述资料,计算A公司的下列指标:

(1)2016年年初的所有者权益总额;

(2)2016年的基本每股收益和稀释每股收益;

(3)2016年年末的每股净资产、市净率和市盈率;

(4)2016年的平均负债额及息税前利润;

(5)计算该公司2017年的经营杠杆系数、财务杠杆系数和总杠杆系数;

(6)若2017年的产销量会增加10%,假设其他条件不变,公司2018年的息税前利润会增长多少。

【答案】

(1)2016年年初的所有者权益总额=4000×1.5=6000(万元)

(2)2016年的基本每股收益=10050/(11000+5000*3/12)=0.82

2016年的稀释每股收益

=[10050+(1000*1%*6/12)*(1-25%)]/[(11000+5000*3/12)+(1000/5)*6/12]

=0.81

(3)2016年年末的所有者权益总额=6000×(1+150%)=15000(万元)

2016年年末的每股净资产=15000/16000=0.94

2016年年末的市净率=5/0.94=5.32

2016年年末的市盈率=5/0.82=6.10

(4)因为:负债/(15000+负债)=0.25

所以:2016年年末的负债总额=5000(万元)

2016年负债平均余额=(4000+5000)/2=4500(万元)

2016年的利息=4500*10%=450

2016年息税前利润=10050/(1-25%)+450=13850(万元)

(5)经营杠杆系数=(13850+6925)/13850=1.5

财务杠杆系数=13850/(13850-450)=1.03

总杠杆系数=1.5×1.03=1.55

(6)息税前利润增长率=1.5×10%=15%

推荐阅读:

您可以点击加入>>>【中级会计职称交流③群】: 418761079,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号