来源:中公会计 2017-09-05 10:34:56

2017年中级会计职称备考经过了漫长阶段,终于迎来了考试,在最后几天大家仍然不能掉以轻心,大家可以重点回顾一下各个科目的高频考点,抓住重点才能高效复习。下面中公会计整理了2017年《中级财务管理》高频考点,预祝大家考出理想成绩。

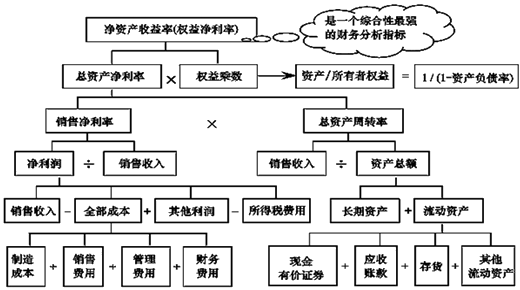

【考点4】杜邦财务分析体系★ ★

【难度】较高

【考频】高

杜邦财务分析体系是以净资产收益率为起点,以总资产净利率和权益乘数为基础,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。

净资产收益率=销售净利率×总资产周转率×权益乘数

【例题】某企业有关财务数据如表1所示。分析该企业净资产收益率变化的原因。

表1

| 年度 | 净利润 | 销售收入 | 平均资产总额 | 平均负债总额 | 全部成本 | 制造成本 | 销售费用 | 管理费用 | 财务费用 | |||

| 2011 | 10284.04 | 411224.01 | 306222.94 | 205677.07 | 403967.43 | 373534.53 | 10203.05 | 18667.77 | 1562.08 | |||

| 2012 | 12653.92 | 757613.81 | 330580.21 | 215659.54 | 736747.24 | 684261.91 | 21740.96 | 25718.20 | 5026.17 | |||

| 年度 | 2011 | 2012 | ||||||||||

| 净资产收益率 | 10.23% | 11.01% | ||||||||||

| 权益乘数 | 3.05 | 2.88 | ||||||||||

| 资产负债率 | 67.2% | 65.2% | ||||||||||

| 总资产净利率 | 3.36% | 3.83% | ||||||||||

| 销售净利率 | 2.5% | 1.67% | ||||||||||

| 总资产周转率(次) | 1.34 | 2.29 | ||||||||||

(1)对净资产收益率的分析。该企业的净资产收益率在2011年至2012年间出现了一定程度的好转,从2011年的10.23%增加至2012年的11.01%。企业的投资者在很大程度上依据这个指标来判断是否投资或是否转让股份,考察经营者业绩和决定股利分配政策。这些指标对企业的管理者也至关重要。

净资产收益率 = 权益乘数×总资产净利率

2011年 10.23% = 3.05×3.36%

2012年 11.01% = 2.88×3.83%

通过分解可以明显地看出,该企业净资产收益率的变动在于资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果,而该企业的总资产净利率太低,显示出很差的资产利用效果。

(2)对总资产净利率的分析。

总资产净利率 = 销售净利率×总资产周转率

2011年 3.36% = 2.5%×1.34

2012年 3.83% = 1.67%×2.29

通过分解可以看出2012年该企业的总资产周转率有所提高,说明资产的利用得到了比较好的控制,显示出比前一年较好的效果,表明该企业利用其总资产产生销售收入的效率在增加。总资产周转率提高的同时销售净利率的减少阻碍了总资产净利率的增加。

(3)对销售净利率的分析。

销售净利率 = 净利润/销售收入

2011年 2.5% = 10 284.04÷411 224.01

2012年 1.67% = 12 653.92÷757 613.81

该企业2012年大幅度提高了销售收入,但是净利润的提高幅度却很小,分析其原因是成本费用增多,从表1中可知:全部成本从2011年的403 967.43万元增加到2012年的736 747.24万元,与销售收入的增加幅度大致相当。

(4)对全部成本的分析。

全部成本 = 制造成本+销售费用+管理费用+财务费用

2011年 403 967.43 = 373 534.53+10 203.05+18 667.77+1 562.08

2012年 736 747.24 = 684 261.91+21 740.96+25 718.20+5 026.17

本例中,导致该企业净资产收益率小的主要原因是全部成本过大。也正是因为全部成本的大幅度提高导致了净利润提高幅度不大,而销售收入大幅度增加,就引起了销售净利率的降低,显示出该企业销售盈利能力的降低。总资产净利率的提高当归功于总资产周转率的提高,销售净利率的减少却起到了阻碍的作用。

(5)对权益乘数的分析。

权益乘数 = 资产总额/权益总额

2011年 3.05 =(306 222.94)/(306 222.94-205 677.07)

2012年 2.88 =(330 580.21)/(330 580.21-215 659.54)

该企业下降的权益乘数,说明企业的资本结构在2011年至2012年发生了变动,2012年的权益乘数较2011年有所减小。权益乘数越小,企业负债程度越低,偿还债务能力越强,财务风险有所降低。这个指标同时也反映了财务杠杆对利润水平的影响。该企业的权益乘数一直处于2~5之间,也即负债率在50%~80%之间,属于激进战略型企业。管理者应该准确把握企业所处的环境,准确预测利润,合理控制负债带来的风险。

(6)结论。对于该企业,最为重要的就是要努力降低各项成本,在控制成本上下功夫,同时要保持较高的总资产周转率。这样,可以使销售净利率得到提高,进而使总资产净利率有大的提高。

【例题·计算分析题】D公司为一家上市公司,已公布的公司2010年财务报告显示,该公司2010年净资产收益率为4.8%,较2009年大幅降低,引起了市场各方的广泛关注,为此,某财务分析师详细搜集D公司2009和2010年的有关财务指标,如表1所示:

| 项 目 | 2009年 | 2010年 |

| 销售净利率 | 12% | 8% |

| 总资产周转率(次数) | 0.6 | 0.3 |

| 权益乘数 | 1.8 | 2 |

(1)计算D公司2009年净资产收益率。

【答案】(1)2009年净资产收益率=12%×0.6×1.8=12.96%

(2)计算D公司2010年与2009年净资产收益率的差异。

【答案】(2)2010年净资产收益率与2009年净资产收益率的差额

=4.8%-12.96%=-8.16%

(3)利用因素分析法依次测算销售净利率、总资产周转率和权益乘数的变动对D 公司2010年净资

【答案】(3)销售净利率变动的影响=(8%-12%)×0.6×1.8=-4.32%

总资产周转率变动的影响=8%×(0.3-0.6)×1.8=-4.32%

权益乘数变动的影响=8%×0.3×(2-1.8)=0.48%

推荐阅读:

您可以点击加入>>>【中级会计职称交流③群】: 418761079,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号