来源:中公会计 2017-09-04 11:16:56

2017年中级会计职称备考经过了漫长阶段,终于迎来了考试,在最后几天大家仍然不能掉以轻心,大家可以重点回顾一下各个科目的高频考点,抓住重点才能高效复习。下面中公会计整理了2017年《中级财务管理》高频考点,预祝大家考出理想成绩。

【知识点】:基本模型的扩展

一、存货陆续供应和使用模型

(1)基本原理

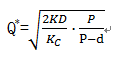

设每批订货数为Q,每日送货量为P,每日耗用量d。

(2)相关成本

(3)基本公式

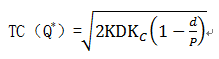

存货陆续供应和使用的经济订货量:

存货陆续供应和使用的经济订货量总成本公式为:

【例题•计算题】某企业生产中使用的A标准件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,每日产量40件;若外购,购入价格是单位自制成本的1.5倍,一次订货成本20元。A标准件全年共需耗用7200件,储存变动成本为标准件价值的10%,假设一年有360天。

要求:

(1)若企业自制,经济生产批量为多少?

(2)若企业外购存货,经济订货量为多少?

(3)若不考虑缺货的影响,判断企业应自制还是外购A标准件?

【答案】

TC=7200×6×1.5+509=65309(元)

所以应该自制A标准件。

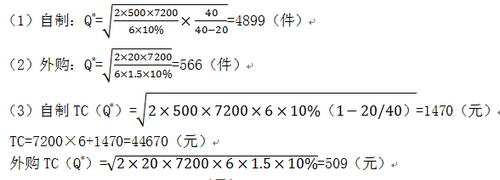

二、保险储备

1.保险储备的含义

为防止缺货造成的损失,就需要多储备一些存货以备应急之需,称为保险储备。

2.考虑保险储备的再订货点

R=交货时间×平均日需求量+保险储备=L×d+B

3.合理保险储备的确定

(1)最佳保险储备确定的原则:使缺货损失和保险储备的储存成本之和达到最低。

(2)与保险储备和缺货量相关的总成本

设单位缺货成本为KU,一次订货缺货量为S,年订货次数为N,保险储备量为B,单位存货成本为KC,则:

相关总成本=缺货损失+保险储备的储存成本

TC(S、B)=KU·S·N+B·KC

存货保险储备

【例题】假设某公司每年需外购零件3600千克,该零件单价为1000元,单位储存变动成本20元,一次订货成本25元,单位缺货成本100元,企业目前建立的保险储备量是30千克。在交货期内的需要量及其概率如下:

|

需要量(千克) |

概率 |

|

50 |

0.10 |

|

60 |

0.20 |

|

70 |

0.40 |

|

80 |

0.20 |

|

90 |

0.10 |

要求:

(1)最优经济订货量,年最优订货次数;

(2)确定与经济订货批量相关的最小总成本;

(3)按企业目前的保险储备标准,存货水平为多少时应补充订货;

(4)企业目前的保险储备标准是否恰当;

(5)按合理保险储备标准,企业的再订货点为多少?

【答案】

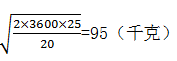

(1)经济订货批量=

年最优订货次数=3600/95=38(次)

(2)与经济订货批量相关的最小总成本=

(3)交货期内平均需求=50×0.1+60×0.2+70×0.4+80×0.2+90×0.1=70(千克)

含有保险储备的再订货点=70+30=100(千克)

(4)企业目前的保险储备标准过高,会加大储存成本。

①设保险储备为0,再订货点=70,缺货量=(80-70)×0.2+(90-70)×0.1=4(千克)

缺货损失与保险储备储存成本之和=4×38×100+0×20=15200(元)

②设保险储备为10,再订货点=70+10=80;缺货量=(90-80)×0.1=1(千克)

缺货损失与保险储备储存成本之和=1×38×100+10×20=4000(元)

③设保险储备为20,再订货点=70+20=90;缺货量=0

缺货损失与保险储备储存成本之和=0×100×38+20×20=400(元)

因此合理保险储备为20千克,相关成本最小。

(5)按合理保险储备标准,企业的再订货点=70+20=90(千克)。

相关推荐:

您可以点击加入>>>【中级会计职称交流③群】: 418761079,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号