来源:中公会计 2017-08-09 10:58:31

2017年中级会计职称考试将于9月9日—10日举行,共两个批次。中公会计为帮助参加2017年中级会计职称考试的伙伴们备考,特推出中级会计职称考试各科目章节考点及例题讲解,助力伙伴们轻松备考2017中级会计职称考试。获取更多中级会计职称考试相关资讯等信息可点击加入>>>【中级会计职称交流③群】: 418761079

考点:销售预测分析【难度】难

【考频】高

一、销售预测的定性分析法

(一)营销员判断法

营销员判断法又称意见汇集法。由企业熟悉市场情况及相关变化信息的营销人员对市场进行预测 ,再将各种判断意见加以综合分析、整理,并得出预测结论的方法。

(二)专家判断法

| 个别专家意见汇集法 | 分别向每位专家征求对本企业产品未来销售情况的个人意见,然后将这些意见再加以综合分析,确定预测值。 |

| 专家小组法 | 运用专家们的集体智慧进行判断预测的方法。 |

| 德尔菲法 | 又称函询调查法。它采用函询的方式,征求各方面专家的意见,各专家在互不通气的情况下,根据自己的观点和方法进行预测,然后由企业把各个专家的意见汇集在一起,通过不记名方式反馈给各位专家,请他们参考别人的意见修正本人原来的判断,如此反复多次,最终确定预测结果。 |

产品寿命周期是指产品从投入市场到退出市场所经历的时间,一般要经过推广期、成长期、成熟期、衰退期四个阶段。

推广期增长率不稳定,其历史资料缺乏可以运用定性分析法预测;成长期增长率最大,可以运用回归分析法进行预测;成熟期增长率稳定,适用趋势预测分析法;衰退期增长率为负数。

二、销售预测的定量分析法

(一)算术平均法

算术平均法是指将若干历史时期的实际销售量或销售额作为样本值,求出其算术平均数,并将该平均数作为下期销售量的预测值。

(二)加权平均法

加权平均法是指将各个样本值按照一定的权数计算得出加权平均数,并将该平均数作为下期销售量的预测值。权数的选取应遵循“近大远小”的原则。

(三)移动平均法

移动平均法是指从n期的时间数列销售量中选取m期(m数值固定,且 )数据作为样本值,求其m期的算术平均数,并不断向后移动计算观测其平均值,以最后一个m期的平均数作为未来第n+1期销售预测值。

修正移动平均法的计算公式为:

【提示】修正移动平均法,题目中会给出上期预测值。预测结果为在本期预测值(移动平均法)的基础上加上本期预测值(移动平均法)与上期预测值(移动平均法)之差。

(四)指数平滑法

指数平滑法实质上是一种加权平均法,是以事先确定的平滑指数а及(1-а)作为权数进行加权计算,预测销售量的一种方法。

Yn+1=aXn+(1-a)Yn

【提示】平滑指数的取值通常在0.3~0.7之间,其取值大小决定了前期实际值与预测值对本期预测值的影响。在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数。

(五)因果预测分析法

通过影响产品销售量(因变量)的相关因素(自变量)以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法。

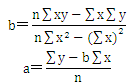

回归直线法

求出a、b的值后,带入y=a+bx,结合自变量x的取值,即可求得预测对象y的预测销售量或销售额。

您可以点击加入>>>【2017中级会计120天冲刺】:473773948,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号