来源:中公会计 2017-07-26 10:58:31

2017年中级会计职称考试将于9月9日—10日举行,共两个批次。中公会计为帮助参加2017年中级会计职称考试的伙伴们备考,特推出中级会计职称考试各科目章节考点及例题讲解,助力伙伴们轻松备考2017中级会计职称考试。获取更多中级会计职称考试相关资讯等信息可点击加入>>>【中级会计职称交流③群】: 418761079

考点:存货的管理目标及成本

一、存货管理的目标

1.保证生产正常进行;

2.有利于销售;

3.便于维持均衡生产,降低产品成本;

4.降低存货取得成本;

5.防止意外事件的发生。

二、存货的成本

【注意】

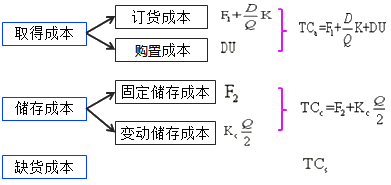

(1)取得成本是指为取得某种存货而支出的成本,通常用TCa来表示。

(2)储存成本指为保持存货而发生的成本,包括存货占用资金所应计的利息、仓库费用、保险费用、存货破损和变质损失等,通常用TCc来表示。

(3)关于变动储存成本:在零时点购入原材料,随着生产经营,原材料逐渐被消耗,到某一时点,原材料库存为零,同时,进行第二次原料采购,原材料继续被消耗,这样周而复始。假设两次采购之间原材料均匀消耗,那么全年平均储存量为每次订货量的一半,即Q/2。

(4)缺货成本指由于材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等。如果生产企业以紧急采购代用材料解决库存材料中断之急,那么缺货成本表现为紧急额外购入成本。缺货成本用TCs表示。

如果以TC来表示储备存货的总成本,它的计算公式为

企业存货的最优化,就是使企业存货总成本TC值最小。

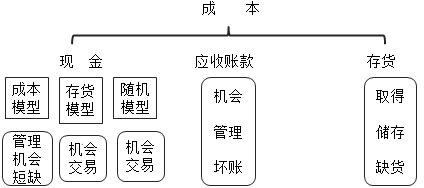

【总结】各类流动资产决策中涉及的成本内容:

【例题·判断题】存货管理的目标是在保证生产和销售需要的前提下,最大限度地降低存货成本。( )

【答案】√。解析:存货管理的目标,就是在保证生产或销售经营需要的前提下,最大限度地降低存货成本。所以本题的说法正确。

您可以点击加入>>>【2017中级会计120天冲刺】:473773948,群内会不定时发布中级会计职称考试相关资料,群主还会每天督促大家学习,发送每日一练相关试题,助力学员备考2017年会计中级职称考试。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号