��Դ���й���� 2017-07-18 17:27:26

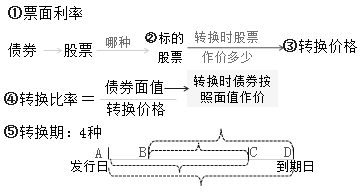

������1����ת��ծȯ

���Ѷȡ���������

����Ƶ��һ��

һ�㿼ѡ���⣬���տ�ת��ծȯ�Ļ������ʡ�����Ҫ�غ��ص㡣

һ����ת��ծȯ�ĺ���

��ת��ծȯ��һ�ֻ����֤ȯ���ǹ�˾��ͨծȯ��֤ȯ��Ȩ������塣��ת��ծȯ�ij�������һ�������ڣ����������ȹ涨�ļ۸����ת�����������ɵ�ѡ���Ƿ�ת��Ϊ��˾��ͨ�ɡ�

������ת��ծȯ�Ļ�������

֤ȯ��Ȩ�ԣ���ת��ծȯʵ������һ��δ����������Ȩ��

�ʱ�ת���ԣ������������ڣ�����ծȨ����;ת���ɹ�Ʊ�����ڹ�Ȩ���ʡ�

�������ۣ�һ������������ͻ������

| �� | ����˵�� |

| ֤ȯ��Ȩ�� | ��ת��ծȯʵ������һ��δ����������Ȩ�������˾�����δ����һ���ļ۸����Ʊ��Ȩ���� |

| �ʱ�ת���� | 1.���������ڣ�����ծȨ���ʣ�ת���ɹ�Ʊ�����ڹ�Ȩ���� 2.��ת���ڼ��У�������û�н���ת��Ϊ��Ʊ��������ҵ���ڱ�����������֧���������Ϣ 3.�ʱ�˫���Ե�ת����ȡ����Ͷ�����Ƿ���Ȩ |

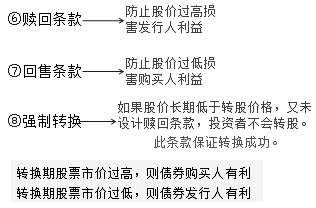

| �������� | �������������й�˾���� ��˾��Ʊ�۸���һ��ʱ������������ת�ɼ۸�ﵽijһ����ʱ���Է��й�˾����������˾�ᰴ����Լ���ļ۸����δת����˾ծȯ�� �����������ծȯ�����ˣ��� ��˾��Ʊ�۸���һ��ʱ������������ת�ɼ۸�ﵽijһ����ʱ����ծȯ�����˲�������ծȯ�����˿ɰ�����Լ���ļ۸�����ծȯ���۸����й�˾�� |

������ת��ծȯ�Ļ���Ҫ��

| �� | ����˵�� |

| Ʊ������ | Ʊ������һ��������ͨծȯ��Ʊ������ ��ת��ծȯ��Ͷ�������г���ծȯ����Ϣ�����⣬�������˹�Ʊ������Ȩ�����沿�� |

| ת���۸� | ָ��ת��ծȯ��ת���ڼ���ת��Ϊ��Ĺ�Ʊʱ����Ĺ�Ʊ������۸� |

| ת������ | ÿһ�ſ�ת��ծȯ�ڼȶ���ת���۸�����ת��Ϊ��ͨ�ɹ�Ʊ������ ת�����ʣ�ծȯ��ֵ/ת���۸� |

| ת���� | ��ת��ծȯ�������ܹ���ʹת��Ȩ����Ч���� ת���ڼ���������Σ� ծȯ�������������գ�������������ǰ�� ���к�ij���������գ����к�ij��������ǰ ת���۸���ڹ�˾��ծʱ�ɼۣ�Ͷ����һ�㲻���ڷ��к�������ʹת��Ȩ |

| �� | ����˵�� |

| ������������� | 1.�������ͨ�������� ��������ڼ�������ڣ���ؼ۸�һ����ڿ�ת��ծȯ����ֵ���� �����������Ϊ��������غ���������أ��� 2.�����������Ҫ�Ĺ�����ǿ��ծȯ����������ʹת��Ȩ������ֱ���Ϊ�������� 3.��ʹ��ծ��˾�������г������½�������ծȯ�����˰��սϸߵ�Ʊ������֧����Ϣ������ʧ |

| �������� | ����Ͷ���߶���ʵ������һ����Ȩ�������ڽ���Ͷ���ߵij�ȯ���� �����������������ʱ�䡢���ۼ۸�ͻ��������� |

| ǿ����ת������ | ����ɼ۳��ڵ���ת�ɼ۸���δ���������Ͷ���߲���ת�ɡ������֤ת���ɹ��� |

�ġ���ת��ծȯ�ķ�������

1.���й�˾���п�ת��ծȯ����������

���ݡ����й�˾֤ȯ���й����취���Ĺ涨�����й�˾���п�ת��ծȯ������Ӧ������������Ʊ��һ������֮�⣬��Ӧ����������������

(1)���3�������ȼ�Ȩƽ�����ʲ�������ƽ��������6%���۳��Ǿ����������ľ�������۳�ǰ�ľ�������ȣ��Ե�����Ϊ��Ȩƽ�����ʲ������ʵļ������ݡ�

(2)���η��к��ۼƹ�˾ծȯ���������һ����ĩ���ʲ����40%��

(3)���3��������ʵ�ֵ�����ɷ����������ڹ�˾ծȯ1�����Ϣ��

2.���з��뽻�Ŀ�ת����˾ծȯ����������

���뽻��תծ��һ�ָ��Ϲ�Ȩ֤�Ĺ�˾ծ���ɷ���Ϊ��ծȯ���Ϲ�Ȩ֤�����֣����������й�˾һ�η����������ʵĻ��ᡣ���뽻��תծ��ծȯ��Ʊ�Ļ������Ʒ�֣�������ͨ��תծ�ı�����������ծȯ����Ȩ�ɷ��뽻�ס�

���ݡ����й�˾֤ȯ���й����취���Ĺ涨�����з��뽻�Ŀ�ת����˾ծȯ�������Ϲ���������Ʊ��һ�������⣬��Ӧ�����ϵĹ涨������

(1)��˾���һ��ĩ����Ƶľ��ʲ������������15��Ԫ;

(2)���η��к��ۼƹ�˾ծȯ���������һ��ĩ���ʲ����40%��Ԥ�������Ϲ�Ȩȫ����Ȩ��ļ�����ʽ������������ⷢ�й�˾ծȯ���ȡ�

(3)���3��������ʵ�ֵ�����ɷ����������ڹ�˾ծȯ1�����Ϣ;

(4)���3�������Ⱦ�Ӫ��������ֽ���������ƽ�������ڹ�˾ծȯ1�����Ϣ;

(5)���뽻�Ŀ�ת����˾ծȯļ��˵����Ӧ��Լ�������й�˾�ı乫���ļ���ʽ���;�ģ�����ծȯ������һ�λ��۵�Ȩ����

(6)�����Ϲ�Ȩ֤����Ȩ�۸�Ӧ�����ڹ���ļ��˵������ǰ20�������չ�˾��Ʊ���ۺ�ǰ1�������յľ���;

(7)�Ϲ�Ȩ֤�Ĵ����ڼ䲻������˾ծȯ�����ޣ��Է��н���֮��������6����;

(8)ļ��˵���鹫���Ȩ֤���������õ���;

(9)�Ϲ�Ȩ֤�Է��н�����������6��������Ȩ����Ȩ�ڼ�Ϊ����������ǰ��һ���ڼ䣬�����Ǵ��������ڵ��ض������ա�

�塢��ת��ծȯ�ij����ص�

| �� | ����˵�� | |

| �ŵ� | ��������� | ��ת��ծȯ�������ʺ�ʱ���Ͼ�������� ��Ʊ�м۽ϸߣ�ծȯ�����˽��ᰴԼ���ļ۸�ת��Ϊ��Ʊ����������ҵ������Ϣ֮���� |

| �ʱ��ɱ��ϵ� | 1.���ʵ���ͬһ��������ͨծȯ���ʣ������˹�˾�ij��ʳɱ� 2.��ת��ծȯת��Ϊ��ͨ��ʱ����˾��������֧�����ʷ��ã��ֽ�Լ�˹�Ʊ�ij��ʳɱ� |

|

| ����Ч�ʸ� | ת���۸��������ڵ�ʱ����˾�Ĺ�Ʊ�۸��൱����ծȯ����֮�ʣ����Ը��ڵ�ʱ��Ʊ�м۵ļ۸��·����˹�Ʊ | |

| ȱ�� | ����һ���IJ���ѹ�� | 1.���ڲ�ת���IJ���ѹ�� �����ת�����ڹ�˾�ɼ۴��ڶ��Եĵ�λ����ȯ�ߵ��ڲ���ת�ɣ�����ɹ�˾���жҸ�ծȯ����������IJ���ѹ�� 2.���ڻ��۵IJ���ѹ�� ����ת��ծȯ���к�˾�ɼ۳��ڵ��ԣ�������л������������£�Ͷ��������һ��ʱ���ڽ�ծȯ���۸����й�˾���Ӵ��˹�˾�IJ���֧��ѹ�� |

������2���Ϲ�Ȩ֤

����Ƶ���Ƚ���Ҫ����

���Ѷȡ�����

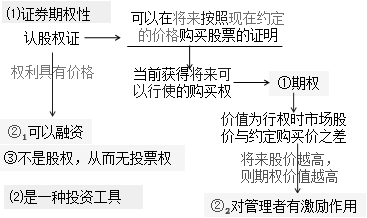

һ���Ϲ�Ȩ֤�ĺ���

��һ�������й�˾���е�֤���ļ�����������Ȩ��һ��ʱ������Լ���۸��Ϲ��ù�˾���е�һ�������Ĺ�Ʊ��

�����Ϲ�Ȩ֤�Ļ�������

| �� | ����˵�� |

| ֤ȯ��Ȩ�� | 1.�Ϲ�Ȩ֤��������һ�ֹ�Ʊ��Ȩ�������������ڹ��� 2.����ʵ�����ʺ�Ʊ��Ȩ������˫�ع��� 3.���Ϲ�Ȩ֤������һ���Ϲ���ͨ�ɵ���Ȩ����û����ͨ�ɵĺ������룬Ҳû����ͨ����Ӧ��ͶƱȨ |

| ��һ��Ͷ�ʹ��� | ��ͨ�������Ϲ�Ȩ֤����г������Ϲ���֮��Ĺ�Ʊ������棬�������һ�־������ڼ�ֵ��Ͷ�ʹ��� |

�����Ϲ�Ȩ֤�ij����ص�

| �ص� | ����˵�� |

| ��һ�����ʴٽ����� | �ܱ�֤��˾�ܹ��ڹ涨����������ɹ�Ʊ���мƻ���˳��ʵ������ |

| �����ڸ������й�˾�������ṹ | �Ϲ�Ȩ֤�ܹ�Լ�����й�˾�İܵ���Ϊ�����������Ǹ���Ŭ�����������й�˾���г���ֵ ���Ϲ�Ȩ֤��Ч�ڼ䣬���й�˾�����㼰���ɶ��κ�����˾��ֵ����Ϊ�������ܽ������й�˾�Ĺɼۣ��Ӷ�����Ͷ����ִ���Ϲ�Ȩ֤�Ŀ����ԣ��⽫�����й�˾�����㼰���ɶ������� |

| ��Ϊ�������Ƶ��Ϲ�Ȩ֤�������ƽ����й�˾�Ĺ�Ȩ�������� | |

������3�����ȹ�

����Ƶ��һ�㿼��

���Ѷȡ�����

һ�����ȹɵĻ�������

1.Ȩ������

���ȹɵ�����Ȩ�����������ͨ�ɶ��Եģ�

�������������ȣ�������ͨ�ɻ�ù�Ϣ����˾�Ŀɷ��������ȷָ����ȹɣ�ʣ�ಿ���ٷָ���ͨ�ɡ�

ʣ��Ʋ��峥���䣺���ȹɵ��峥˳��������ͨ�ɶ�����ծȨ�ˡ�һ����˾�������㣬ʣ��Ʋ��ȷָ�ծȨ�ˣ��ٷָ����ȹɹɶ������ָ���ͨ�ɹɶ���

�빫˾ծȨ�˲�ͬ�����ȹɹɶ�������Ҫ��Ӫ�ɹ���������������Ĺ�˾֧���̶���Ϣ;���ȹɹɶ�Ҳ������Ҫ����֧����Ϣ�Ĺ�˾�����Ʋ�������������Ժ�����ҵ�������ͽ�����Ʋ��������롣

2.Ȩ����ΧС

���ȹɹɶ�һ��û��ѡ��Ȩ�ͱ�ѡ��Ȩ���Թɷݹ�˾���ش�Ӫ�����ޱ���Ȩ�����ڹɶ������������ȹɹɶ���������ֱ����ص��ض�����ʱ�������ޱ���Ȩ�����磬�Ĺ�˾�³��������ȹɹɶ�������ص���������ʱ�����ȹɹɶ��б���Ȩ��

3.Լ����Ϣ

�������ͨ�ɶ��ԣ����ȹɵĹ�������������Լ���ģ�Ҳ����Թ̶��ġ����ȹ�һ��Ҳ���ٲ��빫˾��ͨ�ɵ�����ֺ졣�����ȹɵĹ̶���Ϣ�ʸ�����Բ�ͬ�����⣬���ȹ�Ҳ���Բ��ø�����Ϣ�ʷ�������

�������ȹɵ�����

1.���ȹɵij�������

| ����� | ��� | ˵�� |

| �Ƿ����ת��Ϊ��ͨ�� | ��ת�����ȹ� | ��ת�����ȹ��ڹ涨��ʱ�������ȹɹɶ������˿�����—����ת�����ʰ����ȹɻ��ɸù�˾��ͨ�� |

| ����ת�����ȹ� | ||

| �����Ƿ�̶� | �̶���Ϣ�����ȹ� | ��Ϣ���ڹ�Ȩ�������ڲ������� |

| ������Ϣ�����ȹ� | ��Ϣ�ʸ���Լ���ļ��㷽�����е����ġ������ȹɴ�������Ʊ���Ϣ�ʵļ��㷽���ڹ�˾�³���Ҫ������ȷ | |

| �Ƿ�ǿ�Ʒֺ� | ǿ�Ʒֺ����ȹ� | ǿ�Ʒֺ����ȹɣ��ڹ�˾�пɷ���˰������ʱ���������ȹɹɶ��������� |

| ��ǿ�Ʒֺ����ȹ� | ||

| �������ȹɹ�Ϣ֧�������Ƿ��Ժ��ۼƲ��� | �ۻ����ȹ� | ��ijһʱ������ӯ�����㣬���µ���ɷ�����������֧�����ȹɹ�Ϣʱ����Ӧ����Ϣ�ۻ���������Ժ�ijһ��ӯ��ʱ������ͨ�ɵĹ�Ϣ����֮ǰ����ͬ�������ȹɹ�Ϣһ������ |

| ���ۻ����ȹ� | ��˾������֧�����ȹɵ�ȫ����Ϣʱ����Ƿ��Ϣ���֣����ȹɹɶ�����Ҫ��˾���Ժ���Ȳ��� | |

| �Ƿ���Ȩ�μ����ȹ�Ϣ��������� | �������ȹ� | �������ȹɵĹɶ����ɰ��涨�Ĺ�Ϣ�����Ȼ�ù�Ϣ�������ͨ�ɹɶ�������˾��ʣ����������ȹɡ���˾�³�Ӧ��ȷ���ȹɹɶ�����ʣ���������ı��������������� |

| �Dz������ȹ� | ||

| ���к����ȹ��Ƿ����� | �ɻع����ȹ� | ���й�˾�����мۼ���һ�������IJ�������ع������ȹ� �ع����ȹɰ���������Ҫ��������ȹɺ�Ͷ����Ҫ��������ȹ����������Ӧ�ڹ�˾�³̺��й��ļ��й涨�����������������Ҫ��������ȹɵģ�������ȫ֧����Ƿ��Ϣ |

| ���ɻع����ȹ� |

2.�ҹ����ȹɵ����2014�꡶���ȹ��Ե�����취��

(1)���ȹ�ÿ��Ʊ����Ϊ100Ԫ;

(2)���й�˾���÷��п�ת��Ϊ��ͨ�ɵ����ȹ�(����ת�����ȹ�);

(3)���й�˾�������е����ȹɣ�Ӧ���ڹ�˾�³��й涨�������

�ٲ�ȡ�̶���Ϣ��(�̶���Ϣ�����ȹ�);

�����пɷ���˰�����������±��������ȹɹɶ������Ϣ(ǿ�Ʒֺ����ȹ�);

��δ�����ȹɹɶ�����ɷ���Ϣ�IJ���Ӧ���ۻ�����һ������(�ۻ����ȹ�);

�����ȹɹɶ�����Լ���Ĺ�Ϣ�ʷ����Ϣ����ͬ��ͨ�ɹɶ�һ��μ�ʣ���������(�Dz������ȹ�)��

������4�����ط�����

����Ƶ��һ�㿼��

���Ѷȡ�һ��

һ������(�ֽз������������ر�ע�ⲻҪ�뱨�������е����ط����������ˣ�ͬ�������ں���ȫ��ͬ��)

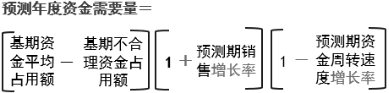

�����й���Ŀ������ȵ�ƽ���ʽ���Ҫ��Ϊ����������Ԥ����ȵ�������Ӫ������ʽ���ת���ٵ�Ҫ���з�����������Ԥ���ʽ���Ҫ����һ�ַ�����

�������㹫ʽ

�������������ö���

�ŵ㣺�����㣬��������

���㣺Ԥ������̫��ȷ

�����ڣ�Ʒ�ַ��ࡢ����ӡ��ʽ�������С����Ŀ

������5�����۰ٷֱȷ�

��Ҫ���ر���Ҫ����

һ���ٶ�ǰ��

��ҵ��ijЩ�ʲ���ծ�����۶�ͬ�����仯��

��������ԭ��

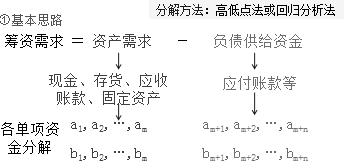

���۰ٷֱȷ����Ǹ��������������ʲ�����֮��Ĺ�ϵ�������������Ԥ���ⲿ���ʽ���Ҫ���ķ�������ҵ�����۹�ģ����ʱ��Ҫ��Ӧ���������ʲ�;������۹�ģ���Ӻܶ࣬���������ӳ����ʲ���Ϊȡ�����������������ӵ��ʲ�����ҵ��Ҫ����ʽ𡣶����м�ְ��Ƶ��С��“��д�껪”������������Щ�ʽ�һ���������������棬��һ����ͨ���ⲿ����ȡ�á�ͨ�������������ʽϸ�ʱ�������������治�������ʽ���Ҫ����ʹ�������õ���ҵҲ���ⲿ���ʡ���ˣ���ҵ��ҪԤ��֪���Լ��ij���������ǰ���ų��ʼƻ�������Ϳ��ܷ����ʽ��ȱ���⡣

���۰ٷֱȷ�������ӳ������Ӫ��ģ�����������뷴ӳ�ʽ�ռ�õ��ʲ��������������������������ʲ�֮�������������ϵ��Ԥ����ҵ���ⲿ������Ҫ�������۰ٷֱȷ����ȼ���ijЩ�ʲ������۶�����ȶ��İٷֱȹ�ϵ�������������ʲ��ı�����ϵԤ���ʲ�������ʲ���Ԥ����Ӧ�ĸ�ծ��������Ȩ�棬����ȷ��������Ҫ����

������������

1. ȷ�������۶�䶯���䶯���ʲ���ծ��Ŀ

���ž�Ӫ���ʲ������ӣ���Ӧ�ľ�Ӫ�Զ���ծ��Ҳ�����ӣ��������ӻᵼ��Ӧ���˿����ӣ�����ծ���֮Ϊ"�Զ���ծ��"������Ϊ��ҵ�ṩ��ʱ���ʽ𡣾�Ӫ���ʲ��뾭Ӫ�Ը�ծ�IJ��ͨ�������۶���ȶ��ı�����ϵ�������Ӫ���ʲ���Ŀ��������ֽ�Ӧ���˿�������Ŀ;����Ӫ�Ը�ծ��Ŀ����Ӧ��Ʊ�ݡ�Ӧ���˿����Ŀ�����������ڽ���������ȯ�����ڸ�ծ�ȳ����Ը�ծ��

2. ȷ����Ӫ���ʲ��뾭Ӫ�Ը�ծ�й���Ŀ�����۶���ȶ�������ϵ

�����ҵ�ʽ���ת��Ӫ��Ч�ʱ��ֲ��䣬��Ӫ���ʲ��뾭Ӫ�Ը�ծ�������۶�ı䶯�����������䶯�������ȶ��İٷֱȹ�ϵ����ҵӦ��������ʷ���Ϻ�ͬҵ����������������ʽ�ռ�ã�Ѱ�������۶���ȶ��ٷֱȹ�ϵ��

3. ȷ����Ҫ���ӵij�������

Ԥ������������������Ҫ���ʽ�����������۳����������Ϊ����Ҫ���ⲿ���ʶ���У�

ʽ�У�AΪ�����۶��仯���������ʲ�;BΪ�����۶��仯�������Ը�ծ;S1Ϊ�������۶�;S2ΪԤ�������۶�;��SΪ���۱䶯��;PΪ���۾�����;EΪ����������;A/S1Ϊ�����ʲ������۶�Ĺ�ϵ�ٷֱ�;B/S1Ϊ���и�ծ�����۶�Ĺ�ϵ�ٷֱȡ�

���۰ٷֱȷ����ŵ㣬����Ϊ���ʹ����ṩ����Ԥ�ƵIJ���������Ӧ�ⲿ���ʵ���Ҫ��������ʹ�á������й����ط����䶯������£�������Ӧ�ص���ԭ�е����۰ٷֱȡ�

�ġ����۰ٷֱȷ�������

1.�ŵ�

��Ϊ���ʹ����ṩ����Ԥ�ƵIJ���������Ӧ�ⲿ���ʵ���Ҫ��������ʹ�á�

2.����

���й����ط����䶯������£�������Ӧ�ص���ԭ�е����۰ٷֱȡ�

������6���ʽ�ϰ��Ԥ�ⷨ

����Ƶ����Ҫ����

���Ѷȡ�����

�����ʽ���ϰ�Է��࣬�Լ�����ij�������;�����ʽ�ϰ��Ԥ�ⷨ�ļ��㣬����ע�������������

һ���ʽ�ϰ�����ʽ�ϰ��Ԥ�ⷨ�ĺ���

�ʽ�ϰ�ԣ�ָ�ʽ�ı䶯ͬ�������䶯֮��������ϵ��

�ʽ�ϰ��Ԥ�ⷨ��ָ�����ʽ�ϰ��Ԥ��δ���ʽ���Ҫ����һ�ַ�����

�����ʽ����ʽ�ϰ�Է���

| �� | ���� | �������� |

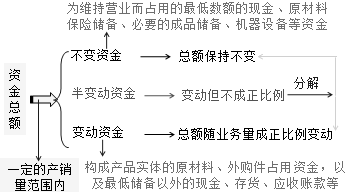

| �����ʽ� | ��һ���IJ�������Χ�ڣ����ܲ������䶯��Ӱ��������ܶ�̶�������Dz����ʽ� | Ϊά��Ӫҵ��ռ�õ����������ֽ� ԭ���ϵı��մ����� ��Ҫ�ij�Ʒ������ �̶��ʲ�ռ�õ��ʽ𣨳����������豸�� |

| �䶯�ʽ� | �ܶ���������ı䶯����ͬ�����䶯���Dz����ʽ� ��λ�䶯�ʽ𣨵�λ�������ı䶯�ʽ��ǹ̶����� |

ֱ�ӹ��ɲ�Ʒʵ���ԭ���ϡ������ռ�õ��ʽ� ��ʹ���������ֽ𡢴����Ӧ���˿�� |

| ��䶯�ʽ� | �ܲ������䶯��Ӱ�죬������ͬ�����䶯���ʽ� ���Բ���һ���ķ�������Ϊ�����ʽ�ͱ䶯�ʽ� |

һЩ��������ռ�õ��ʽ� |

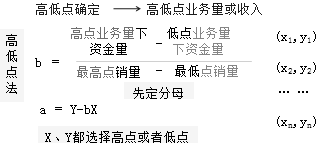

�����ʽ�ϰ��Ԥ�ⷨԭ��

(һ)ԭ��

������ʷ����ҵ�ʽ�ռ���ܶ��������֮��Ĺ�ϵ�����ʽ��Ϊ����ͱ䶯�����֣�Ȼ����Ԥ�Ƶ���������Ԥ���ʽ���Ҫ����

�����Y�D�D�ʽ�ռ���� ��a�D�D�����ʽ�

b�D�D��λ�䶯�ʽ� x�D�D������

���ʽ�ϰ��ģ�ͣ�y=a+bx

ͨ���ʽ�ϰ��ģ�ͣ����Կ���ֻҪ��֪a��b������Ԥ���ڵIJ�����x�����ɵó��ʽ�ռ������

(��)�ʽ�ϰ��Ԥ�ⷨ����ʽ(����a��b��ȷ��)

1.�����ʽ�ռ���ܶ�ͬ�������Ĺ�ϵԤ��(�ع�ֱ�߷�)

(1)ԭ��

������Сƽ����ԭ��(���ǻع�ֱ�߷�)

(2)���㹫ʽ

��֪�ܶ������(Xi,Yi),i=1,2,3,......,n(���Ը�����ʷ���ݻ��)

�ʽ��ܶ�y=�����ʽ�a+��λ�䶯�ʽ�b×ҵ����x

��֪�ܶ������(Xi,Yi),i=1,2,3,......,n

(3)�������Իع鷨����ע�����¼�������

���ʽ���Ҫ����Ӫҵҵ����֮�����Թ�ϵ�ļٶ�Ӧ����ʵ�����

ʵ���Ͼ��������ϵ�������DZ��̲�û���漰������㡣

��ȷ��a��b��ֵ��Ӧ��������������(һ��Ҫ��������)����ʷ����

��Ӧ���Ǽ۸�����صı䶯���

2.�������������Ԥ��

����1���ֽ�����ʽ���Ŀ

˵����a1��a2…an�ֱ���������ʲ���Ŀ�IJ����ʽ�

an+1��…an+m�ֱ�����������и�ծ��Ŀ�IJ����ʽ�

b1��b2…bn�ֱ���������ʲ���Ŀ�ĵ�λ�䶯�ʽ�

bn+1��…bn+m�ֱ�����������и�ծ��Ŀ�ĵ�λ�䶯�ʽ�

ע�⣺���øߵ͵㷨(�ǻع�������Ľ��Ʒ���)��ع�������ֽ���ʽ���Ŀ��

�ڷֽⷽ�����ߵ͵㷨��ع������

ע�⣺���øߵ͵㷨Ԥ���ʽ���Ҫ��ʱ����Ҫ�ر�ע��ߵ͵��ѡ�����⡣�ߵ͵���ָҵ�����ĸߵ͵㣬��ߵ�ҵ������Ӧ���ʽ�ռ��������һ�����ʽ�ռ���������ֵ;����͵�ҵ������Ӧ���ʽ�ռ����Ҳ��һ������Сֵ��

������7���ʱ��ɱ�

����Ƶ���ر���Ҫ���㣬��Ƶ

���Ѷȡ�����

һ���ʱ��ɱ��ĸ���

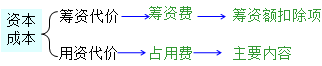

1.����

ָ��ҵΪ�O��ʹ���ʽ�������Ĵ��ۡ�

2.����

3.�ʱ��ɱ�������

(1)�ʱ��ɱ��DZȽϳ��ʷ�ʽ��ѡ����ʷ���������

(2)ƽ���ʱ��ɱ��Ǻ����ʱ��ṹ�Ƿ��������Ҫ����

��ҵ�������Ŀ������ҵ��ֵ���

(3)�ʱ��ɱ�������Ͷ����Ŀ�����Ե���Ҫ��

�ʱ��ɱ�����ҵ��Ͷ���ʱ���Ҫ��ı����ʣ�����ͱ�Ҫ�����ʡ�

(4)�ʱ��ɱ���������ҵ����ҵ������Ҫ����(ʣ������)

4.Ӱ���ʱ��ɱ�������

| �� | ���� | Ӱ�������ʽ |

| ���徭�û�����Ӱ�����ձ����ʣ� | ������ҵ������������չˮƽ���Լ�Ԥ�ڵ�ͨ������ | ���ñ��ֽ������ȶ�������������������ᾭ�õ��ʽ���������Ծ�����ͨ������ˮƽ�ͣ��ʽ�������Ͷ�ʵķ���С��Ԥ�ڱ����ʵͣ����ʵ��ʱ��ɱ�����Ӧ�ͱȽϵ� |

| �ʱ��г�������Ӱ����ձ����ʣ� | �ʱ��г����������ʱ��г���Ч�ʺͷ��� | ����ʱ��г�ȱ��Ч����֤ȯ���г������Ե���Ͷ����Ͷ�����մ���Ҫ���Ԥ�ڱ����ʸ� |

| ��ҵ��Ӫ״��������״����Ӱ����ձ����ʣ� | ��ҵ����Ӫ���պͲ��������ͬ������ҵ������� | �����ҵ��Ӫ���ոߣ�������մ�����ҵ�������ˮƽ�ߣ�Ͷ����Ҫ���Ԥ�ڱ����ʸ� |

| ��ҵ�Գ��ʹ�ģ��ʱ������Ӱ����ձ����ʣ� | 1.��ҵһ������Ҫ�O���ʽ��ģ����ռ���ʽ�ʱ�����ʱ��ɱ��� 2.���ʹ�ģ��ʱ�����ʱ��ɱ�����������Բ������Թ�ϵ�������ʹ�ģͻ��һ����ʱ���������ʱ��ɱ������Ա仯 |

|

5.�����ʱ��ɱ������ģʽ(������Ҫ˼·)

(1)һ��ģʽ(ʵ����Ӧ���Ǽ�ģʽ)

��ע�⡿

��һ��ģʽֻ�����ڽ��ʱ��϶̣����ÿ���ʱ���ֵʱ������֧��ʹ�÷ѣ����ڻ����������ʵ�������Dz�����ʱ���ֵ��ģ�͵����Ρ�

�ڽ̲ĵ�“�ʱ��ɱ����㹫ʽ”�У���ĸ�е�Ϊ������ҵʵ��ȡ�õĿɹ�Ͷ��ʹ�õ��ʽ��dz��ʾ�����dz����ܶ���ʷ���һ��ʹ����ռ�����ܶ�ı����D�D���ʷ��ʷ�ӳ��

�۽̲ĵ�“�ʱ��ɱ����㹫ʽ”�У����ӵ�“ÿ������ʷ���”��ָ������ҵÿ��ʵ�ʸ��������ʷ��ã�������ÿ��ʵ��֧�������ʷ��á����ڸ�ծ���ʶ��ԣ�����ծ����Ϣ����˰ǰ��֧����ˣ����е�˰ЧӦ��ʵ�ʳе������ʷ���=֧�������ʷ���×(1-����˰��)������Ȩ����ʶ��ԣ����ڹ���������˰����֧�������е�˰ЧӦ�����ԣ�ʵ�ʳе������ʷ�����ʵ��֧�������ʷ�����ȡ�

(2)����ģʽ(�����Ӧ����ͨ��ģʽ�����߽�����ģʽ)

�������ʾ�����ֵ-δ���ʱ��峥���ֽ�������ֵ=0

�����O���ֳ����ʽ�ʽ�ijɱ�

1.���н���ʱ��ɱ��ļ���

2.��˾ծȯ�ʱ��ɱ��ļ���

3.���������ʱ��ɱ��ļ���(ֻ�ܲ�������ģʽ)

���������ڵ�����У������б���ÿ�ڵij���������������(������˾�ĸ�������)�����ʱ��ɱ���ֻ�ܰ�����ģʽ���� ��

4.���ȹɵ��ʱ��ɱ���

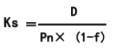

(1)�̶���Ϣ�����ȹ�

������ڹ�������ȵģ����ȹɵ��ʱ��ɱ��ʰ�һ��ģʽ����Ϊ��

D�����ȹ���̶���Ϣ;

Pn�����ȹɷ��м۸�

(2)������Ϣ�����ȹ�

�����ȹɵĸ�����Ϣ�ʽ�����Լ���ķ������㣬���ڹ�˾�³���������ȷ��

���ڸ������ȹɸ��ڹ����Dz����ģ�������ʱ��ɱ���ֻ�ܰ�������ģʽ���㣬���ٶ����ڹ����ı仯��һ���Ĺ����ԡ�

5.��ͨ���ʱ��ɱ��ļ���

(1)��������ģ�ͷ�

(2)�ʱ��ʲ�����ģ��

6.���������ʱ��ɱ��ļ���

��������ʵ��������������ҵ�ӵ�Ͷ�ʡ�

��ҵ�������������������֧��ʵ�ʹ��������跢��ʵ�ʳ��ʷ��á�

����������ʱ��ɱ��ʣ���������ͨ�ɳɱ���ͬ����ͬ�����ڲ����dz��ʷ��á�

����ƽ���ʱ��ɱ��ļ���

1.ƽ���ʱ��ɱ���������;

| ���� | ��ָ��Ԫ�����ʷ�ʽ�µ��ۺ��ʱ��ɱ�������ӳ��ҵ�ʱ��ɱ�����ˮƽ�ĸߵ� |

| �����ʱ��ɱ���ƽ���ʱ��ɱ���; | ���������۵�һ���ʷ���ʱ����Ҫ��������ʱ��ɱ� |

| �ں�����������ҵ��������ľ�����ʱ����Ҫ������ҵ��ƽ���ʱ��ɱ� |

2.ƽ���ʱ��ɱ�����

| �ʽ��ֵ���� | �ŵ� | ȱ�� |

| �����ֵ����Ʊ��������ֵΪ������ | ��������ȡ�ã�����ֱ�Ӵ��ʲ���ծ���еõ������Ҽ������Ƚ��ȶ� | ծȯ��Ʊ���м��������ֵ���ϴ�ʱ�����°������ֵ������ʱ��ɱ����ܷ�ӳĿǰ���ʱ��г��ϳO�ʱ�����ʱ����ɱ������ʺ�������ʱ���ʱ��ṹ |

| �г���ֵ������ƽ���мۣ� | 1.��ӳ��ʱ���ʱ��ɱ�ˮƽ 2.�����ڽ����ʱ��ṹ���� |

1.�м۴��ھ����䶯֮�У�������ȡ�� 2.�����м۷�ӳ��ֻ����ʱ���ʱ��ṹ��������δ���ij��ʾ��� |

| Ŀ���ֵ��δ���г���δ�������ֵ�����������м۾�ֵ����� | ���ڹ�˾������ʽ���Ҫ��ӳ�������ʱ��ṹ��˵��Ŀ���ֵ������ģ�������δ���ij��ʾ��� | 1.Ŀ���ֵȷ��������������� 2.Ŀ���ֵȨ��ȷ��һ������ʱ�г���ֵΪ���ݡ����г���ֵ����Ƶ�������з�����ѡ���г���ֵ����ʷƽ��ֵ |

�ġ����ʱ��ɱ�

�������������>>>��2017�м����120���̡���473773948��Ⱥ�ڻ��ʱ�����м����ְ�ƿ���������ϣ�Ⱥ������ÿ�춽�ٴ��ѧϰ������ÿ��һ��������⣬����ѧԱ����2017�����м�ְ�ƿ�����

��ȡ�����Ʊ�����Ѷ���������ϣ�ģ���������ע�й�������������ٷ�����ҳ��

| ����@�й���� | �ţ��й���� |

|---|---|

|

|

�й���������Ʒ�ƣ������й�����Ʒ�Ƶķḻ��Դ���Ŷӣ��й�����������˻�ƴ�ҵ�����ʵ�١����ְ�ơ�ע����ʦ(CPA)����Ŀ��ѵ��Ϊ��У�ƾ���ѧ������ְ�����ش�ҵ��Ա�ṩ�˿��Ը����뼼����ѵ������ְҵ�滮����ְ��ҵ�ȷ������ָ����

��ѯ���ߣ�09:00-21:00��

400-605-3513

���߿ͷ�

�����ѯ

������

ɨ���ά�룬������С���������� ���б����ɻ��������ã�

������

ɨ���ά�룬������Ѷʵʱ���ͣ����౸��������������

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��