来源:中公会计 2015-08-04 09:33:30

2015年会计从业资格考试不同地区考试时间不同,具体会计从业资格考试报名时间、考试时间,您可点击中公会计网站从业资格考试资讯查看,也可加入中公会计2015年会计从业考试交流群:211946592,群内会公布会计从业资格考试相关资讯信息,更有免费资料下载,已报名学员可以查看以下中公会计小编为大家整理的2015年会计从业资格考试教材,提前备考2015年会计从业资格考试,中公会计祝您顺利取得会计证。

本节考查内容包括单位内部会计监督、会计工作的政府监督和社会监督的基本情况,其中以单位内部会计监督和会计工作的政府监督为考查重点,还须分清监督主体和层次高低,各种监督制度的基本要求,会计机构和会计人员在监督中的职权等。考试中涉及各种题型。

会计监督是会计的基本职能之一,是我国经济监督体系的重要组成部分。有效发挥会计监督职能,对维护财经纪律和社会经济秩序,规范会计基础工作,建立良好的会计工作秩序起着重要的作用。目前我国已经形成了三位一体的会计监督体系,包括单位内部监督、以政府财政部门为主体的政府监督和以注册会计师为主体的社会监督。

知识点1 单位内部会计监督的概念与要求

1.单位内部会计监督的概念

单位内部会计监督是指会计机构、会计人员依照法律的规定,会计手段对经济活动的合法性、合理性和有效性进行的一种监督。这是单位内部为保证会计秩序、防止有关部门人员故意违法、预防单位内部管理失控的重要会计监督制度,其本质是一种内部控制制度。各单位应当建立、健全本单位内部会计监督制度。

根据《会计法》、《会计工作规范》和《内部会计控制规范(试行)》的规定,各单位的会计机构、会计人员对本单位的经济活动进行会计监督。尽管单位内部会计监督的主体是各单位的会计机构、会计人员,但内部会计监督不仅仅是会计机构、会计人员的事情,单位负责人应当积极支持、保障会计机构、会计人员行使会计监督的职权。根据《会计法》的规定,单位负责人负责单位内部会计监督制度的组织实施,对本单位内部会计监督制度的建立及有效实施承担终责任。

2.单位内部会计监督的要求

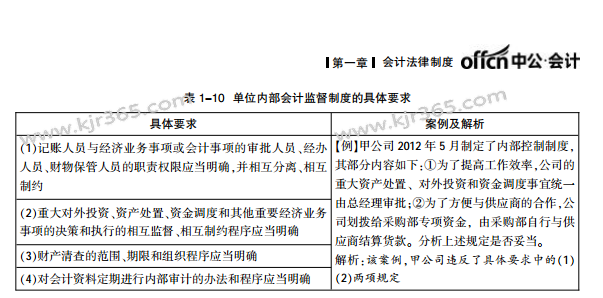

根据《会计法》第27条的规定,各单位应当建立健全本单位内部会计监督制度。单位内部会计监督制度应当符合表1-10中的要求。

表1-10 单位内部会计监督制度的具体要求

知识点2 内部控制

1.内部控制的概念与目标

对企业而言,内部控制是指由企业董事会、监事会、经理层和全体员工实施的、旨在实现控制目标的过程。对行政事业单位而言,内部控制是指单位为实现控制目标,制定制度、实施措施和执行程序,对经济活动的风险进行防范和管控。

企业内部控制的目标主要包括:合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。行政事业单位内部控制的目标主要包括:合理保证单位经济活动合法合规、资产安全和使用有效、财务信息真实完整,有效防范舞弊和预防腐败,提高公共服务的效率和效果。

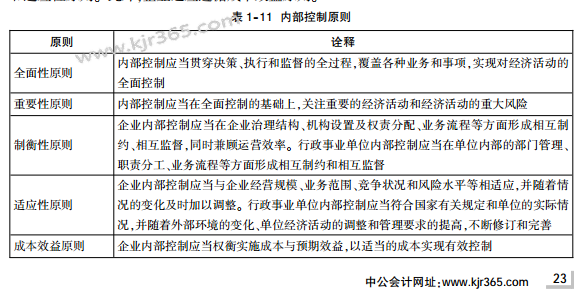

2.内部控制的原则

企业、行政事业单位建立与实施内部控制,均应遵循全面性原则、重要性原则、制衡性原则和适应性原则。此外,企业还应遵循成本效益原则。

表1-11 内部控制原则

3.内部控制的责任人

对企业而言,董事会负责内部控制的建立健全和有效实施。监事会对董事会建立与实施内部控制进行监督。经理层负责组织领导企业内部控制的日常运行。企业应当成立专门机构或者指定适当的机构具体负责组织协调内部控制的建立实施及日常工作。

对行政事业单位而言,单位负责人对本单位内部控制的建立健全和有效实施负责。单位应当建立适合本单位实际情况的内部控制体系,并组织实施。

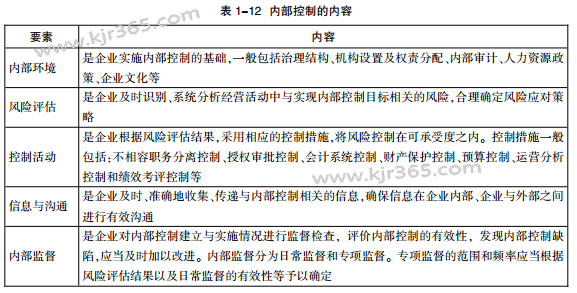

4.内部控制的内容

企业建立与实施有效的内部控制,应当包括下列要素:(1)内部环境;(2)风险评估;(3)控制活动;(4)信息与沟通;(5)内部监督。

表1-12 内部控制的内容

行政事业单位建立与实施内部控制的具体工作包括:梳理单位各类经济活动的业务流程,明确业务环节,系统分析经济活动风险,确定风险点,选择风险应对策略,在此基础上根据国家有关规定建立健全单位各项内部管理制度并督促相关工作人员认真执行。

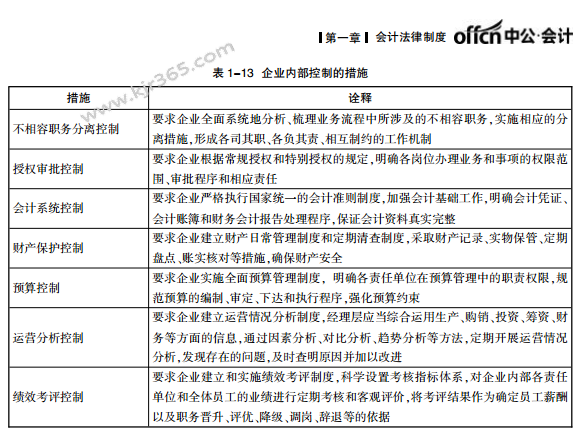

5.内部控制的控制方法

对企业而言,控制措施一般包括:不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等。

(单选题)企业的内部控制措施不包括( )。

A.预算控制 B.会计系统控制 C.运营分析控制 D.风险评估

【答案】D。解析:风险评估是企业内部控制的内容,不属于措施。

表1-13 企业内部控制的措施

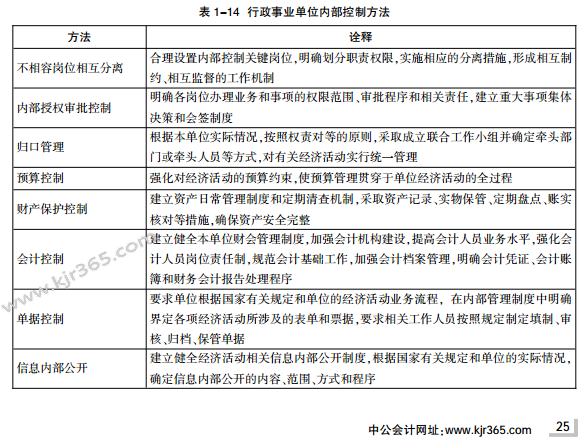

行政事业单位内部控制的控制方法一般包括:不相容岗位相互分离、内部授权审批控制、归口管理、预算控制、财产保护控制、会计控制、单据控制、信息内部公开等。

表1-14 行政事业单位内部控制方法

知识点3 内部审计

1.内部审计的概念与内容

内部审计是指单位内部的一种独立客观的监督和评价活动,它单位内部独立的审计机构和审计人员审查和评价本部门、本单位财务收支和其他经营活动以及内部控制的适当性、合法性和有效性来促进单位目标的实现。

内部审计的内容是一个不断发展变化的范畴,主要包括:财务审计、经营审计、经济责任审计、管理审计和风险管理等。

2.内部审计的特点与作用

内部审计的审计机构和审计人员都设在本单位内部,审计的内容更侧重于经营过程是否有效、各项制度是否得到遵守与执行。审计结果的客观性和公正性较低,并且以建议性意见为主。

内部审计在单位内部会计监督制度中的重要作用有:(1)预防保护作用;(2)服务促进作用;(3)评价鉴证作用。

知识点1 会计工作政府监督的概念

会计工作的政府监督,主要是指财政部门代表国家对单位和单位中相关人员的会计行为实施的监督检查,以及对发现的违法会计行为实施的行政处罚,是一种外部监督。

《会计法》第7条规定:“国务院财政部门主管全国的会计工作。县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。”由此可以看出,财政部门是《会计法》的执法主体,是会计工作的政府监督实施主体。

此外,《会计法》还规定,除财政部门外,审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定的职责和权限,可以对有关单位的会计资料实施监督检查。

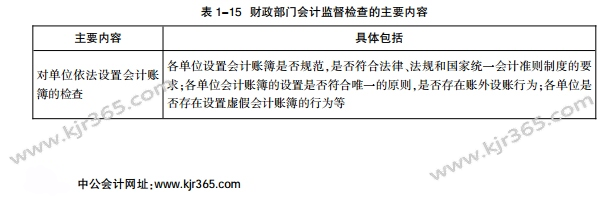

知识点2 财政部门会计监督的主要内容

根据《会计法》的规定,财政部门可以依法对表1-15中各单位所列的情况实施监督检查。

表1-15 财政部门会计监督检查的主要内容

(续表)

(多选题)下列各项中,属于财政部门对各单位实施监督的事项的有( )。

A.是否依法设置会计账簿

B.从事会计工作的人员是否具备会计专业技术资格

C.会计资料是否真实完整

D.会计核算是否符合《会计法》和国家统一会计准则制度的规定

【答案】ACD。解析:财政部门会计监督检查的主要内容包括:①对单位依法设置账簿的检查;②对单位会计资料的真实性、完整性的检查;③对单位会计核算情况的检查;④对单位会计人员从业资格和任职资格的检查;⑤对会计师事务所出具的审计报告的程序和内容的检查。

知识点1 会计工作社会监督的概念

会计工作的社会监督主要是指由注册会计师及其所在的会计师事务所依法对委托单位的经济活动进行审计、鉴证的一种外部监督。此外,单位和个人检举违反《会计法》和国家统一的会计准则制度规定的行为,也属于会计工作社会监督的范畴。

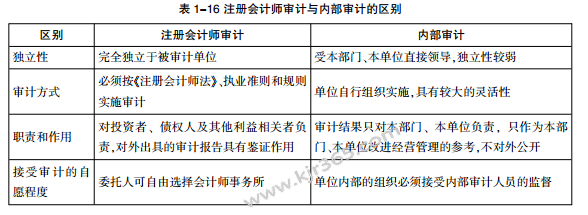

知识点2 注册会计师审计与内部审计的关系

注册会计师审计与内部审计的主要区别如表1-16所示。

表1-16 注册会计师审计与内部审计的区别

二者的联系主要有:(1)都是现代审计体系的重要组成部分;(2)都关注内部控制的健全性和有效性;(3)注册会计师审计可能涉及对内部审计成果的利用等。

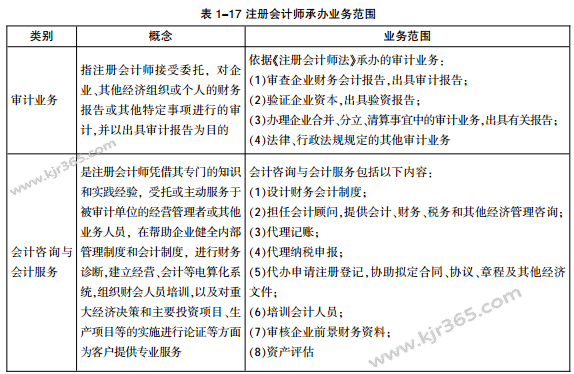

知识点3 注册会计师的业务范围

注册会计师执行业务,应当加入会计师事务所。注册会计师可以承办审计业务和会计咨询、会计服务业务。

表1-17 注册会计师承办业务范围

注册会计师承办业务,由其所在的会计师事务所统一受理并与委托人签订委托合同。会计师事务所对本所注册会计师承办的业务,承担民事责任。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

|

新浪微博 |

官方微信 |

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号