来源:中公会计 2015-08-03 14:05:03

2015年会计从业资格考试不同地区考试时间不同,具体会计从业资格考试报名时间、考试时间,您可点击中公会计网站从业资格考试资讯查看,也可加入中公会计2015年会计从业考试交流群:211946592,群内会公布会计从业资格考试相关资讯信息,更有免费资料下载,已报名学员可以查看以下中公会计小编为大家整理的2015年会计从业资格考试教材,提前备考2015年会计从业资格考试,中公会计祝您顺利取得会计证。

本节主要考查会计法律制度的概念、会计法律、会计行政法规、会计部门规章和地方性会计法规的内容、对应的制定机关及其效力等级。考生需要重点掌握具体的法律文件及其属于哪一种会计法律制度的表现形式。在历年考试中涉及的题型主要为单选题、多选题和判断题。

会计法律制度是指国家权力机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称。

会计关系是指会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的各种经济关系。

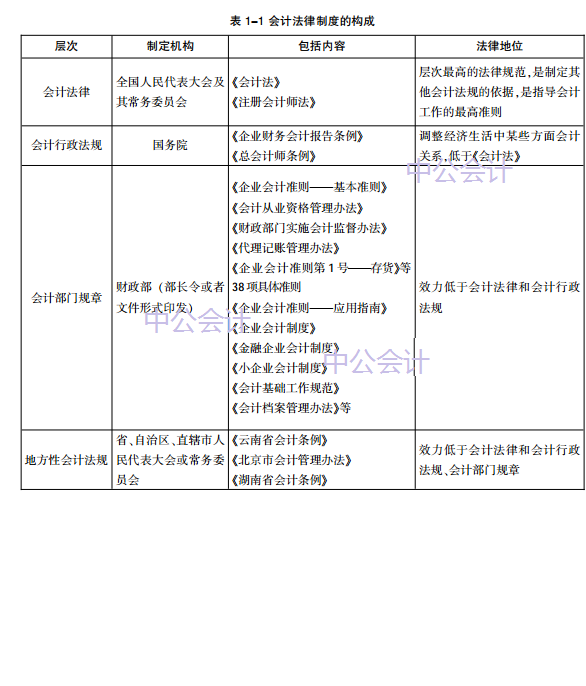

目前,我国的会计法律制度基本形成了比较完整的会计法规体系,会计法律制度主要包括会计法律、会计行政法规、会计部门规章和地方性会计法规。

知识点1 会计法律

会计法律,是指由全国人民代表大会及其常务委员会经过一定立法程序制定的有关会计工作的法律。我国目前有两部会计法律,分别是《中华人民共和国会计法》(以下简称《会计法》)和《中华人民共和国注册会计师法》(以下简称《注册会计师法》)。

1.《会计法》

《会计法》是会计法律制度中层次高的法律规范,是制定其他会计法规的依据,也是指导会计工作的高准则。

《会计法》第1条规定了本法的立法宗旨,即规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序。《会计法》主要规定了会计工作的基本目的、会计管理权限、会计责任主体、会计核算和会计监督的基本要求、会计人员和会计机构的职责权限,并对会计法律责任作出了详细规定。

我国的《会计法》是1985年1月21日第六届全国人民代表大会常务委员会第九次会议的,1993年第一次修订,1999年10月31日第九届全国人民代表大会常务委员会第十二次会议第二次修订,现行的《会计法》是于2000年7月1日起开始施行的。

2.《注册会计师法》

《注册会计师法》于1993年10月31日第八届全国人民代表大会常务委员会第四次会议,自1994年1月1日起施行。它是规范注册会计师及其行业行为规范的高准则。其立法宗旨是为了发挥注册会计师在社会经济活动中的鉴证和服务作用,加强对注册会计师的管理,维护社会公共利益和投资者的合法权益,促进社会主义市场经济的健康发展。

早在1986年,国务院就颁布了《中华人民共和国注册会计师条例》,但是当时还不是法律,也没有经过全国人民代表大会的审议,是以行政法规的形式发布的。直到1993年才了现行的《注册会计师法》,其主要规定了注册会计师的考试与注册、注册会计师承办的业务范围和规则、会计师事务所、注册会计师协会的相关问题,并对注册会计师有关的法律责任作出了明确规定。

(单选题)( )是指调整经济关系中各种会计关系的法律规范。

A.会计法 B.会计行政法规

C.会计制度 D.会计规章

【答案】A。解析:会计法律制度是调整会计关系的法律规范,包括会计法律、会计行政法规、会计规章等。会计法从广义上来讲即为会计法律制度,B、D两项均为会计法或会计法律制度的一项,因此不选。C项会计制度与会计法律制度不同,不是正确选项。

知识点2 会计行政法规

会计行政法规,是指由国务院制定并发布,或者由国务院有关部门拟定并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。它的制定依据是《会计法》,如国务院发布的《企业财务会计报告条例》、《总会计师条例》等。

《企业财务会计报告条例》是国务院于2000年6月21日颁布的,自2001年1月1日起实施。它是对《会计法》中有关财务报表规定的细化。它主要规定了企业财务报表的构成、编制和对外提供的要求、法律责任等。该条例要求企业负责人对本企业的财务报表的真实性和完整性负责;强调任何组织或者个人不得授意、指使、强令企业编制和对外提供虚假的或者隐瞒重要事实的财务报表;规定有关部门或机构必须依据法律法规,索要企业财务报表。该条例还对违法违规行为应承担的法律责任作了明确规定。

《总会计师条例》是对《会计法》中有关规定的细化和补充,共分5章23条,是国务院于1990年12月31日颁布的,它主要规定了单位总会计师的职责、权限、任免、奖惩等。

(单选题)( )是指由国务院制定并发布,或者国务院有关部门拟定并经国务院批准发布,调整经济关系中某些方面会计关系的法律规范。

A.会计法

B.会计行政法规

C.会计制度

D.会计部门规章

【答案】B。解析:本题主要考查会计行政法规。会计行政法规是指由国务院制定并发布,或者国务院有关部门拟定并经国务院批准发布,调整经济关系中某些方面会计关系的法律规范。

知识点3 会计部门规章

会计部门规章是指国家主管会计工作的行政部门即财政部以及其他相关部委根据法律和国务院的行政法规、决定、命令,在本部门的权限范围内制定的、调整会计工作中某些方面内容的国家统一的会计准则制度和规范性文件,包括国家统一的会计核算制度、会计监督制度、会计机构和会计人员管理制度及会计工作管理制度等。如2000年5月以财政部第26号令发布的《会计从业资格管理办法》、2006年2月15日以财政部第33号令发布的修订后的《企业会计准则——基本准则》、2001年2月20日以财政部第10号令发布的《财政部门实施会计监督办法》等。

知识点4 地方性会计法规

地方性会计法规是指由省、自治区、直辖市人民代表大会或常务委员会在同宪法、会计法律、行政法规和国家统一的会计准则制度不相抵触的前提下,根据本地区情况制定发布的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的规范性文件。如《云南省会计条例》于1997年1月14日制定,并于2004年7月30日进行了修订。

此外,实行计划单列市、经济特区的人民代表大会及其常务委员会,在宪法、法律和行政法规允许范围内也可制定会计规范性文件。

会计法律制度的构成如表1-1所示。

表1-1 会计法律制度的构成

(单选题)《会计法》是由( )颁布的。

A.国务院

B.全国人民代表大会及其常务委员会

C.各省、自治区、直辖市人民代表大会

D.财政部

【答案】B。解析:本题主要考查会计法律的有关内容。会计法律是指由全国人民代表大会及其常务委员会经过一定立法程序制定的有关会计工作的法律。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

|

新浪微博 |

官方微信 |

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号