来源:中公会计 2015-07-29 09:51:01

2015年新大纲启用,中公会计特为学员准备了相关会计从业资格考试教材电子版,会计相关问题您可加入中公会计2015年北京会计从业资格考试群:211946592,进行交流,也可拔打中公会计400电话:400-605-3513,中公会计会帮您解决。

由于货币资金、实物、往来款项的特点各有不同,在进行财产清查时,应采用与其特点和管理要求相适应的方法。

一、货币资金的清查方法

(一)库存现金的清查

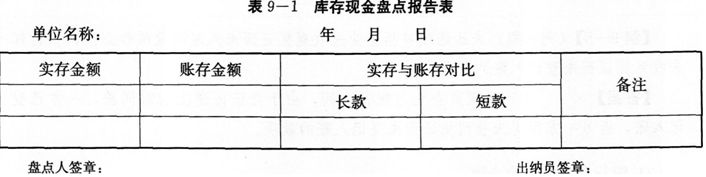

库存现金的清查是采用实地盘点法确定库存现金的实存数,然后与库存现金日记账的账面余额相核对,确定账实是否相符。

【要点点拨】库存现金的盘点,应当有清查人员会同现金出纳人员共同负责。

【例9—4】(多选题)下列关于库存现金清查的表述中,正确的有( )。

A.库存现金应该每日清点一次

B.库存现金应该采用实地盘点法

C。要根据盘点结果填制“库存现金盘点报告表”

D.在清查过程中可以用借条、收据充抵库存现金

【答案】ABCA、B、C均为正确的库存现金清查步骤,D在清查过程中不允许出现借条、收据冲抵现金。

(二)银行存款的清查

银行存款的清查是采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,来查明银行存款的实有数额。银行存款的清查一般在月末进行。

(1)银行存款日记账与银行对账单不一致的原因:

将截止到清查日所有银行存款的收付业务都登记入账后,对发生的错账、漏账应及时查清更正,再与银行的对账单逐笔核对。如果二者余额相符,通常说明没有错误;如果二者余额不相符,则可能是企业或银行一方或双方记账过程有错误或者存在未达账项。

未达账项,是指企业和银行之间,由于记账时间不一致而发生的一方已经人账,而另一方尚未入账的事项。未达账项一般分为以下四种情况:

①企业已收款记账,银行未收款未记账的款项;

②企业已付款记账,银行未付款未记账的款项;

③银行已收款记账,企业未收款未记账的款项;

④银行已付款记账,企业未付款未记账的款项。

上述任何一种未达账项的存在,都会使企业银行存款日记账的余额与银行开出的对账单的余额不符。所以,在与银行对账时首先应查明是否存在未达账项,如果存在未达账项,就应该编制“银行存款余额调节表”,据以调节双方的账面余额,确定企业银行存款实有数。

【例9—5】(判断题)未达账项包括企业未收到凭证而未入账的款项和企业、银行都未收到凭证而未登记入账的款项。( )

【答案】×未达账项是企业与银行之间,由于凭证传递上的时间差,一方已登记入账,而另一方因尚未收到凭证而未登记入账的款项。

(2)银行存款清查的步骤:

银行存款的清查按以下四个步骤进行。

①将本单位银行存款日记账与银行对账单,以结算凭证的种类、号码和金额为依据,逐日逐笔核对。凡双方都有记录的,用铅笔在金额旁打上记号“√”。

②找出未达账项(即银行存款日记账和银行对账单中没有打“√”的款项)。

③将日记账和对账单的月末余额及找出的未达账项填入“银行存款余额调节表”,并计算出调整后的余额。

④将调整平衡的“银行存款余额调节表”,经主管会计签章后,呈报开户银行。

凡有几个银行户头以及开设有外币存款户头的单位,应分别按存款户头开设“银行存款日记账”。每月月底,应分别将各户头的“银行存款日记账”与各户头的“银行对账单”核对,并分别编制各户头的“银行存款余额调节表”。

银行存款余额调节表的编制,是以双方账面余额为基础,各自分别加上对方已收款入账而己方尚未入账的数额,减去对方已付款入账而己方尚未人账的数额。其计算公式如下:

企业银行存款日记账余额+银行已收企业未收款一银行已付企业未付款一银行对账单存款余额+企业已收银行未收款=企业已付银行未付款

(3)银行存款余额调节表的作用。

①银行存款余额调节表是一种对账记录或对账工具,不能作为调整账面记录的依据,即不能根据银行存款余额调节表中的未达账项来调整银行存款账面记录,未达账项只有在收到有关凭证后才能进行有关的账务处理。

②调节后的余额如果相等,通常说明企业和银行的账面记录一般没有错误,该余额通常为企业可以动用的银行存款实有数。

③调节后的余额如果不相等,通常说明一方或双方记账有误,需进一步追查,查明原因后予以更正和处理。

【例9—6】(单选题)下列各项中,属于对银行存款进行清查时应该采用的方法是( )。

A.定期盘点法

B.实地盘存法

C.与银行核对账目法

D.和往来单位核对账目法

【答案】C行存款的清查是采用与开户银行核对账目的方法进行的,即将本单位银行存款日记账的账簿记录与开户银行转来的对账单逐笔进行核对,来查明银行存款的实有数额。银行存款的清查一般在月末进行。

【例9—7】(多选题)下列各项业务中,属于编制“银行存款余额调节表”时,应调整银行对账单余额的有( )。

A.企业已收,银行未收

B.企业已付,银行未付

C.银行已收,企业未收

D.银行已付,企业未付

【答案】AB银行存款余额调节表的编制,是以双方账面余额为基础,各自分别加上对方已收款入账而已方尚未入账的数额,减去对方已付款入账而己方尚未入账的数额。

二、实物资产的清查方法

实物资产主要包括固定资产、存货等。实物资产的清查就是对实物资产在数量和质量上所进行的清查。常用的清查方法主要有实地盘点法和技术推算法。

(1)实地盘点法是指在财产物资存放现场逐一清点数量或用计量仪器确定其实存数的一种方法。这种方法适用于容易清点或计量的财产物资,也适用于库存现金等货币资金的清查。它适用范围较广,要求严格,数字准确可靠,清查质量高;但工作量大,要求事先按财产物资的实物形态进行科学的码放。

(2)技术推算法是指利用技术方法推算财产物资实存数的方法。主要针对大量成堆难以逐一清点的财产物资使用,例如露天存放的煤、矿石等的实存数量可以采用这种方法。在清查过程中,还要检查财产物资的质量,了解其储存、利用情况,以及在收发、保管等方面是否存在问题。

三、往来款项的清查方法

往来款项主要包括应收、应付款项和预收、预付款项等。

往来款项清查以后,将清查结果编制“往来款项清查报告单”,填列各项债权、债务的余额。对于有争执的款项以及无法收回的款项,应在报告单上详细列明情况,以便及时采取措施进行处理,避免或减少坏账损失。

表9—3往来款项清查报告单

年月日

|

总账账户 |

明细账账户 |

清查结果 |

不同意原因 |

备注 |

|||||

|

账户名称 |

余额 |

账户名称 |

余额 |

同意 |

不同意 |

争执款项 |

无法收回 |

其他 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

清查人员签章:经管人员签章:

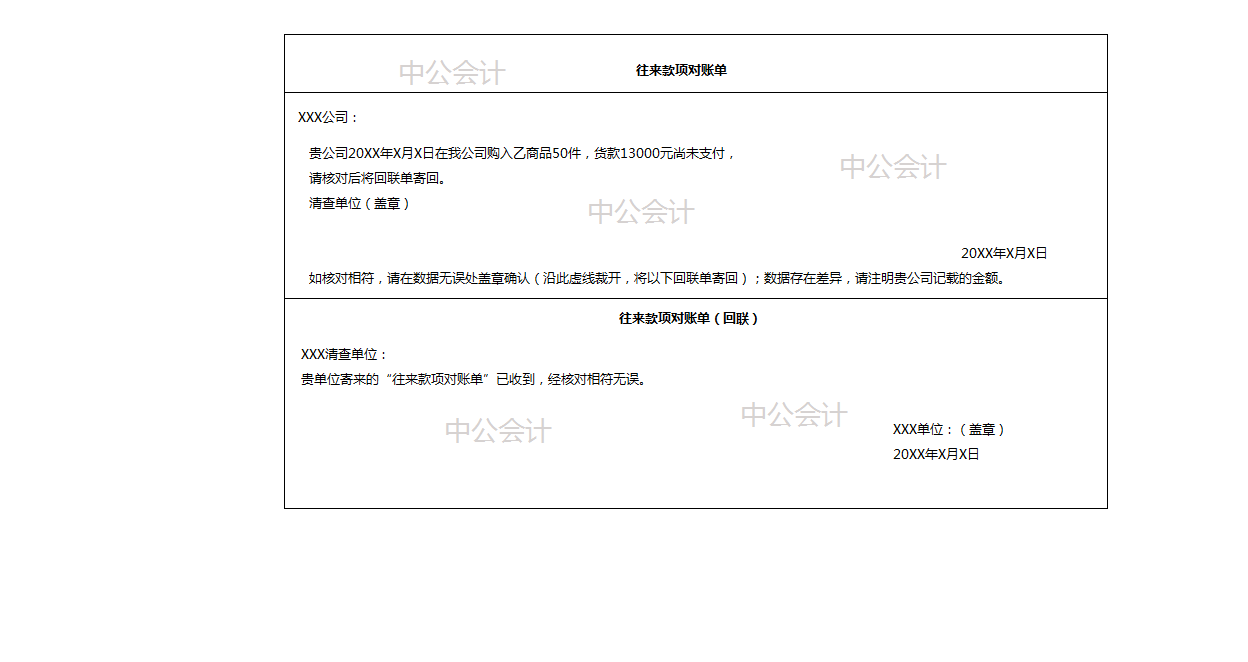

【例9—8】(单选题)下列各项中,属于对往来款项进行清查时应该采用的方法是( )。

A.定期盘点法

B.实地盘存法

C.与银行核对账目法

D.和往来单位核对账目法

【答案】D往来款项的清查一般采用发函询证的方法进行核对。清查单位应在其各种往来款项记录准确的基础上,按每一个经济往来单位填制“往来款项对账单”一式两联,其中一联送交对方单位核对账目,另一联作为回单联。对方单位经过核对相符后,在回单联上加盖公章退回,表示已核对。如有数字不符,对方单位应在对账单中注明情况退回本单位,本单位进一步查明原因,再行核对。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

|

新浪微博 |

官方微信 |

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号