来源:中公会计 2015-07-22 15:27:29

2015年新大纲启用,中公会计特为学员准备了相关会计从业资格考试教材电子版,会计相关问题您可加入中公会计2015年北京会计从业资格考试群:211946592,进行交流,也可拔打中公会计400电话:400-605-3513,中公会计会帮您解决。

企业产品的生产过程同时也是生产资料的耗费过程。企业在生产过程中发生的各项生产费用,是企业为获得收入而预先垫支并需要得到补偿的资金耗费。这些费用终都要归集、分配给特定的产品,形成产品的成本。

产品成本的核算是指把一定时期内企业生产过程中所发生的费用,按其性质和发生地点,分类归集、汇总、核算,计算出该时期内生产费用发生总额,并按适当方法分别计算出各种产品的实际成本和单位成本等。

一、生产费用的构成

生产费用是指与企业日常生产经营活动有关的费用,按其经济用途可分为直接材料、直接人工和制造费用。

(一)直接材料

直接材料是指构成产品实体的原材料以及有助于产品形成的主要材料和辅助材料。

(二)直接人工

直接人工是指直接从事产品生产的工人的职工薪酬及福利费。生产工人的工资及其福利费应当计人各项产品的直接人工成本项目中,车间、管理部门的工资及福利费,应分别计人“制造费用”、“管理费用”等账户中。

(三)制造费用

制造费用是指企业为生产产品和提供劳务而发生的各项间接费用。月末,一般无余额。

【例5—14】(单选题)下列各项中属于直接生产费用的是( )

A.生产车间厂房的折旧费

B.产品生产用设备的折旧费

C.企业行政管理部门固定资产的折旧费

D.生产车间的办公费用

【答案】B生产车间厂房的折旧费和生产车间的办公费用属于制造费用,企业行政管理部门固定资产的折旧费用属于管理费用,产品生产用设备的折旧费则属于直接生产成本。

【例5—15】(多选题)生产费用是指与企业日常生产经营活动有关的费用,按其经济用途可分为( )

A.直接材料

B.职工薪酬

C.直接人工

D.制造费用

【答案】ACD生产费用是指与企业日常生产经营活动有关的费用,按其经济用途可分为直接材料、直接人工和制造费用。

二、账户设置

企业通常设置以下账户对生产费用业务进行会计核算:

1.“生产成本”账户

“生产成本”账户属于成本类账户,用以核算企业生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等发生的各项生产成本。

该账户借方登记应计入产品生产成本的各项费用,包括直接计入产品生产成本的直接材料费、直接人工费和其他直接支出,以及期末按照一定的方法分配计入产品生产成本的制造费用;贷方登记完工入库产成品应结转的生产成本。期末余额在借方,反映企业期末尚未加工完成的在产品成本。

该账户可按基本生产成本和辅助生产成本进行明细分类核算。基本生产成本应当分别按照基本生产车间和成本核算对象(如产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单),并按照规定的成本项目设置专栏。

2.“制造费用”账户

“制造费用”账户属于成本类账户,用以核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。

该账户借方登记实际发生的各项制造费用,贷方登记期末按照一定标准分配转入“生产成本”账户借方的应计入产品成本的制造费用。

该账户可按不同的生产车间、部门和费用项目进行明细核算。

3.“库存商品”账户

“库存商品”账户属于资产类账户,用以核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

该账户借方登记验收入库的库存商品成本,贷方登记发出的库存商品成本。期末余额在借方,反映企业期末库存商品的实际成本(或进价)或计划成本(或售价)。

该账户可按库存商品的种类、品种和规格等进行明细核算。

4.“应付职工薪酬”账户

“应付职工薪酬”账户属于负债类账户,用以核算企业根据有关规定应付给职工的各种薪酬。

该账户借方登记本月实际支付的职工薪酬数额;贷方登记本月计算的应付职工薪酬总额,包括各种工资、奖金、津贴和福利费等。期末余额在贷方,反映企业应付未付的职工薪酬。该账户可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算。

【例5—16】(单选题)生产车间管理人员的短期职工薪酬应借记( )科目。

A.应付职工薪酬

B.制造费用

C.生产成本

D.在建工程

【答案】B生产车间管理人员的短期职工薪酬属于间接费用,应借记“制造费用”科目,贷记“应付职工薪酬”科目。

【例5—17】(多选题)下列各项中,属于企业在进行生产业务账务处理时通常要设置的账户有( )

A.生产成本

B.制造费用

C.库存商品

D.应付职工薪酬

【答案】ABCD企业进行生产业务账务处理时,设置“生产成本”账户归集产品直接成本,设置“制造费用”归集产品间接成本,设置“库存商品”账户用于归集已经完工产品的全部成本,设置“应付职工薪酬”账户用于归集生产车间工人的工资。

三、账务处理

(一)材料费用的归集与分配

在确定材料费用时,应根据领料凭证区分车间、部门和不同用途后,按照确定的结果将发出材料的成本借记“生产成本”、“制造费用”、“管理费用”等科目,贷记“原材料”等科目。

对于直接用于某种产品生产的材料费用,应直接计人该产品生产成本明细账中的直接材料费用项目;对于由多种产品共同耗用、应由这些产品共同负担的材料费用,应选择适当的标准在这些产品之间进行分配,按分担的金额计入相应的成本计算对象(生产产品的品种、类别等);对于为提供生产条件等间接消耗的各种材料费用,应先“制造费用”科目进行归集,期末再同其他间接费用一起按照一定的标准分配计入有关产品成本;对于行政管理部门领用的材料费用,应记人“管理费用”科目。

(二)职工薪酬的归集与分配

职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予各种形式的报酬或补偿,具体包括:短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

对于短期职工薪酬,企业应当在职工为其提供服务的会计期间,按实际发生额确认为负债,并计入当期损益或相关资产成本。企业应当根据职工提供服务的受益对象,分别下列情况处理:

(1)应由生产产品、提供劳务负担的短期职工薪酬,计人产品成本或劳务成本。其中,生产工人的短期职工薪酬应借记“生产成本”科目,贷记“应付职工薪酬”科目;生产车间管理人员的短期职工薪酬属于间接费用,应借记“制造费用”科目,贷记“应付职工薪酬”科目。当企业采用计件工资制时,生产工人的短期职工薪酬属于直接费用,应直接计入有关产品的成本。

当企业采用计时工资制时,对于只生产一种产品的生产工人的短期职工薪酬也属于直接费用,应直接计入产品成本;对于同时生产多种产品的生产工人的短期职工薪酬,则需采用一定的分配标准(实际生产工时或定额生产工时等)分配计入产品成本。

(2)应由在建工程、无形资产负担的短期职工薪酬,计人建造固定资产或无形资产成本。

(3)除上述两种情况之外的其他短期职工薪酬应入人当期损益。如企业行政管理部门人员和专设销售机构销售人员的短期职工薪酬均属于期间费用,应分别借记“管理费用”、“销售费用”等科目,贷记“应付职工薪酬”科目。

(三)制造费用的归集与分配

企业发生的制造费用,应当按照合理的分配标准按月分配计入各成本核算对象的生产成本。企业可以采取的分配标准包括机器工时、人工工时、计划分配率等。

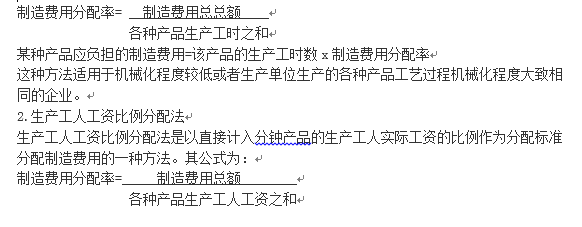

1.生产工人工时比例分配法

生产工人工时比例分配法是按照各种产品所用生产工人实际工时的比例分配制造费用。其计算公式为:

某种产品应负担的制造费用=该产品的生产耗用机器工时数×制造费用/分配率对机械化、自动化程度较高的车间,其制造费用可以按机器工时的比例进行分配。

企业发生制造费用时,借记“制造费用”科目,贷记“累计折旧”、“银行存款”、“应付职工薪酬”等科目;结转或分摊时,借记“生产成本”等科目,贷记“制造费用”科目。

(四)完工产品生产成本的计算与结转

产品生产成本计算是指将企业业生产过程中为制造产品所发生的各种费用按照成本计算对象进行归集和分配,以便计算各种产品的总成本和单位成本。有关产品成本信息是进行库存商品计价和确定销售成本的依据,产品生产成本计算是会计核算的一项重要内容。

企业应设置产品生产成本明细账,用来归集应计入各种产品的生产费用。对材料费用、职工薪酬和制造费用的归集和分配,企业各月生产产品所发生的生产费用已记入“生产成本”科目中。如果月末某种产品全部完工,该种产品生产成本明细账所归集的费用总额,就是该种完工产品的总成本,用完工产品总成本除以该种产品的完工总产量即可计算出该种产品的单位成本。如果月末某种产品全部未完工,该种产品生产成本明细账所归集的费用总额就是该种产品在产品的总成本。

如果月末某种产品一部分完工,一部分未完工,这时归集在产品成本明细账中的费用总额还要采取适当的分配方法在完工产品和在产品之间进行分配,然后才能计算出完工产品的总成本和单位成本。完工产品成本的基本计算公式为:

完工产品生产成本=期初在产品成本+本期发生的生产费用一期末在产品成本当产品生产完成并验收入库时,借记“库存商品”科目,贷记“生产成本”科目。

【例5—18】(判断题)如果月末某种产品一部分完工,一部分未完工,这时归集在产品成本明细账中的费用总额可以全部计入到这一完工部分的产品中去。( )

【答案】×如果月末某种产品一部分完工,一部分未完工,这时归集在产品成本明细账中的费用总额还要采取适当的分配方法在完土产品和在产品之间进行分配,然后才能计算出完工产品的总成本和单位成本。

获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

|

新浪微博 |

官方微信 |

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号