��Դ���й���� 2017-08-08 09:29:08

2018���������ְ�������Ѿ���ʼ����������½̲Ļ�δ��������ҿ�����2017������̲Ľ��и�ϰ�������Լ���ѧϰ�ƻ������½ڽ���ѧϰ���½̳������������ظ�ϰ�仯�IJ��֡�Ϊ�˰��������Ǹ���Ч��ѧϰ���й�С�������˳������ְ�ƿ��ԡ��������ʵ�����¿��㣬ϣ���ܸ�����ṩ����!

�����¡�������Ȩ��

������4�����������������

���Ѷȡ�һ��

����Ƶ���ϸ�

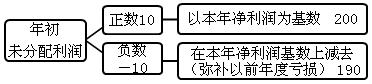

(һ)�������——δ��������

1.�ɹ����������

=����ʵ�ֵľ�����+���δ��������(��-���δ�ֲ�����)+����ת��(����ӯ�������)

����ѡ�⡿(2013��)���и����У���Ӱ�쵱��ɹ������������(��)��

A.����ʵ�־�����

B.�ֲ����δ�ֲ�����

C.����ӯ�������

D.�����ʱ�����ת���ʱ�

���𰸡�D

2.��������˳��

(1)��ȡ����ӯ���

��˾����ҵ���վ�����(���ֲ���ǰ��ȿ���)��10%��ȡ����ӯ���������ӯ����ۼƶ��Ѵ�ע���ʱ���50%ʱ���Բ�����ȡ��

ע�⣺��ȡ�Ļ��� (�Ա���ʵ�ֵľ������ȥ��ǰ��ȿ����Ľ��Ϊ����)

(2)��ȡ����ӯ���---ͬ����ӯ�������

(3)��Ͷ���߷�������

���ж��⡿(2015��)�ڳ�δ���������д�������ĩ����������£�����ӯ���ʱҪ�����ڳ�δ��������Ĵ�����(��)

���𰸡�×������������ڳ�δ���������ǽ跽������Ҫ�����ڳ��Ľ跽���

�����⡿D�ɷ�����˾���δ��������Ϊ10��Ԫ(�ıࣺԭ��Ϊ0)������ʵ�־�����200��Ԫ����ȡ����ӯ���20��Ԫ�����淢���ֽ����80��Ԫ��

(1)��תʵ�־�����

�裺�������� ����������������������200

�����������——δ�������� ��������200

�緢���������෴��ƴ�����

(2)��ȡ����ӯ��������淢���ֽ����

�裺�������——�w�w�w(ȥ��)

��������Ľ��

�裺�������——��ȡ����ӯ�������20

����ӯ���������������������������20

����ʾ���ñʷ�¼���ᵼ��������Ȩ���ܶ�仯��

�裺�������——Ӧ���ֽ������������80

����Ӧ������������������������������80

����ʾ���ñʷ�¼�ᵼ��������Ȩ���ܶ���١�

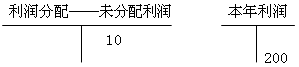

(3)����������Ŀ����������ϸ��Ŀ������ת��“δ��������”��ϸ��Ŀ��

�裺�������——δ������������100

�����������——��ȡ����ӯ����� 20

——Ӧ���ֽ���� ������80

��ת��“δ��������”��ϸ��Ŀ��

����ڴ�������ʾ�ۻ�δ���������;

����ڽ跽�����ʾ�ۻ�δ�ֲ��Ŀ���;

��ת����������Ŀ��“δ��������”��ϸ��Ŀ�⣬������ϸ��ĿӦ����

����ѡ�⡿(2013��)ij��ҵ���δ��������������60��Ԫ������ʵ�־�����200��Ԫ�����������10%��ȡ����ӯ�������5%��ȡ����ӯ�������Ͷ���߷�������80��Ԫ����ĩδ��������Ϊ(��)��Ԫ��

A.200

B.150

C.60

D.260

���𰸡�B����������ȡӯ���=200×(10%+5%)=30(��Ԫ)����ĩδ��������=60+200-30-80=150(��Ԫ)��

����ѡ�⡿(2014��)2013��1��1�գ�ij��ҵ�ʲ���ծ����“δ��������”��Ŀ�Ľ��Ϊ-20��Ԫ��2013��ȸ���ҵʵ�־�����120��Ԫ����10%�ı�����ȡ����ӯ������ٶ��������������أ�2013��12��31�գ�����ҵ�ʲ���ծ����“δ��������”��Ŀ����ĩ���Ϊ(��)��Ԫ��

A.88

B.100

C.90

D.120

���𰸡�C����������ȡӯ���=(120-20)×10%=10(��Ԫ)��δ����������Ŀ=-20+120-10=90(��Ԫ)

����ѡ�⡿(2015��)2014�����ij��ҵ“�������——δ��������”��Ŀ�跽���20��Ԫ��2014��ȸ���ҵʵ�־�����Ϊ160��Ԫ�����ݾ������10%��ȡӯ�����2014����ĩ����ҵ�ɹ���������Ľ��Ϊ(��)��Ԫ��

A.126

B.124

C.140

D.160

���𰸡�C���������ɹ���������=���δ��������+����ʵ�ֵľ�����+����ת��=-20+160=140(��Ԫ)

���ж��⡿(2016��)��ҵ��Ͷ�������淢���ֽ������Ӧ������ʱȷ��Ϊ���á�(��)

���𰸡�×����������ҵ��Ͷ�������淢���ֽ������Ӧ���“�������”��Ŀ������“Ӧ������”��Ŀ�������ڷ��á�

�й���������Ʒ�ƣ������й�����Ʒ�Ƶķḻ��Դ���Ŷӣ��й�����������˻�ƴ�ҵ�����ʵ�١����ְ�ơ�ע����ʦ(CPA)����Ŀ��ѵ��Ϊ��У�ƾ���ѧ������ְ�����ش�ҵ��Ա�ṩ�˿��Ը����뼼����ѵ������ְҵ�滮����ְ��ҵ�ȷ������ָ����

��ѯ���ߣ�09:00-21:00��

400-605-3513

���߿ͷ�

�����ѯ

������

ɨ���ά�룬������С���������� ���б����ɻ��������ã�

������

ɨ���ά�룬������Ѷʵʱ���ͣ����౸��������������

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��

���������� 11010802020593�� �����ᆳӪ����֤�³��������ֵ�ֱ130052��