来源:中公会计 2017-07-28 10:02:22

预习是学习的开始,也是进入学习状态重要的一步,会计行业面临改革,准备报考2018年初级会计职称考试的同学千万不要慌,专心预习才能对应以后的变化。下面中公会计为大家整理了2018初级会计职称《初级会计实务》预习考点,希望大家明确知识点,在报名前期对初级基础知识有一定的了解。

【知识点】:资产负债表的编制

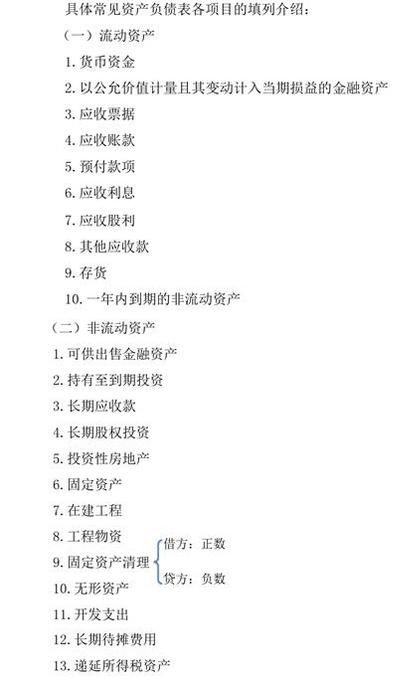

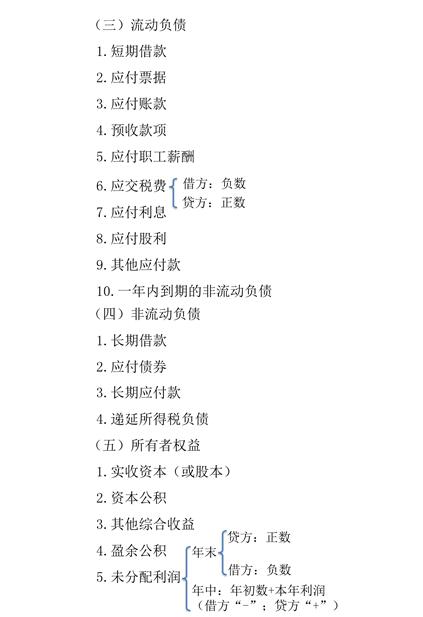

(一)资产负债表项目的填列方法

资产负债表的各项目均需填列“年初余额”和“期末余额”两栏。

资产负债表“年初余额”栏内各项数字,应根据上年末资产负债表的“期末余额”栏内所列数字填列。

资产负债表的“期末余额”栏内各项数字,其填列方法如下:

1. 根据总账科目余额填列

资产负债表中的有些项目,可直接根据有关总账科目的期末余额填列,如“以公允价值计量且其变动计入当期损益的金融资产”、“短期借款”、“应付票据”等项目;有些项目则需根据几个总账科目的期末余额计算填列,如“货币资金”项目,需根据“库存现金”、“银行存款”和“其他货币资金”三个总账科目的期末余额合计数填列。

2. 根据明细账科目余额计算填列

资产负债表中的有些项目,需要根据明细账科目期末余额计算填列,如“应付账款”项目,需要根据“应付账款”和“预付账款”两个科目所属的相关明细科目的期末贷方余额计算填列。

【举例】某企业2016年2月29日结账后有关科目所属明细科目借贷方余额如表所示。

单位:元

| 会计科目 | 明细科目借方余额 | 明细科目贷方余额 |

| 应收账款 | 1 600 000 | 100 000 |

| 预付账款 | 800 000 | 60 000 |

| 应付账款 | 400 000 | 1 800 000 |

| 预收账款 | 600 000 | 1 400 000 |

该企业2016年2月29日资产负债表中相关项目的金额为:

①“应收账款”项目金额为:

1 600 000+600 000=2 200 000(元)

②“预付款项”项目金额为:

800 000+400 000=1 200 000(元)

③“应付账款”项目金额为:

60 000+1 800 000=1 860 000(元)

④“预收款项”项目金额为:

1 400 000+100 000=1 500 000(元)

【例题•单选题】某企业“预收账款”科目年末贷方余额20 000元,其中:“预收账款—甲公司”明细科目贷方余额17 500元,“预收账款—乙公司”明细科目贷方余额2500元;“应收账款”科目月末借方余额15 000元,其中:“应收账款—A工厂”明细科目借方余额25 000元,“应收账款—B工厂”明细科目贷方余额10 000元。假定不考虑其他因素,该企业年末资产负债表中“预收款项”项目的金额为( )元。

A.10 000

B.15 000

C.20 000

D.30 000

【答案】D

【解析】资产负债表中的“预收款项”项目,应根据“应收账款”和“预收账款”科目所属明细账贷方余额合计数填列。预收款项=17 500+2 500+10 000= 30 000(元)。

3. 根据总账科目和明细账科目余额分析计算填列

资产负债表的有些项目,需要依据总账科目和明细账科目两者的余额分析填列,如“长期借款”项目,需要根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

【举例】某企业长期借款情况如表所示。

该企业2016年12月31日资产负债表中“长期借款”项目金额是多少?

| 借款起始日期 | 借款期限(年) | 金额(元) |

| 2015年3月1日 | 3 | 1 000 000 |

| 2014年5月1日 | 5 | 2 000 000 |

| 2013年6月1日 | 4 | 1 500 000 |

该企业2016年12月31日资产负债表中“长期借款”项目金额为:

1 000 000+2 000 000=3 000 000(元)

本例中,企业应当根据“长期借款”总账科目余额 4 500 000 (1 000 000+2 000 000+1 500 000)元,减去一年内到期的长期借款1 500 000元计算“长期借款”项目的金额。

【例题•判断题】“长期借款”项目,根据“长期借款”总账科目余额直接填列。( )

【答案】×

【解析】“长期借款”项目,根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

4. 根据有关科目余额减去其备抵科目余额后的净额填列

资产负债表中的有些项目,需要根据有关科目余额减去其备抵科目余额后的净额填列,如资产负债表中的“应收账款”、“长期股权投资”等项目,应根据“应收账款”、“长期股权投资”等科目的期末余额减去“坏账准备”、“长期股权投资减值准备”等科目余额后的净额填列;“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列;“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。

5. 综合运用上述填列方法分析填列

如资产负债表中的“存货”项目,需根据“原材料”、“库存商品”、“委托加工物资”、“周转材料”、“材料采购”、“在途物资”、“发出商品”、“材料成本差异”等总账科目期末余额的分析汇总数,再减去“存货跌价准备”科目余额后的净额填列。

【记忆方法】针对资产负债表中“应收账款”、“预收款项”、“应付账款”和“预付款项”的填列可以结合以下口诀记忆:“收对收、付对付、资产为借、负债为贷”。

推荐阅读:

温馨提示:

中公会计全新推出2018年初级会计职称辅导招生方案,面向全国开课,课程包括全程精讲班、全程精讲强化班、全程精讲协议班、题海班、冲刺串讲班等多种辅导班次,为学员扫除学习障碍,顺利取得初级职称证书。2018年初级会计职称考试的考生们可点击加入>>> 2018初级会计交流⑤群:474837957 ,群内会发布考试相关资讯,同时还会免费提供2018初级会计职称考试相关试题等资料。获取更多初级会计职称考试报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号