来源:中公会计 2017-07-27 10:51:26

2018年初级会计职称备考已经开始,初级会计新教材还未发布,大家可以按照2017年初级教材进行复习,根据自己的学习计划,分章节进行学习,新教程下来后在着重复习变化的部分。为了帮助考生们更高效的学习,中公小编整理了初级会计职称考试《初级会计实务》第二章知识点,希望能给大家提供帮助!

第二章 负 债

第四节 应交税费

【考点6】小规模纳税人的账务处理

【难度】一般

【考频】一般

小规模纳税人核算增值税采用简化的方法,即购进货物、接受应税劳务和应税行为支付的增值税,一律不予抵扣,直接计入有关货物或劳务的成本。

销售货物、提供应税劳务和应税行为时,按照不含税的销售额和规定的增值税征收率计算应交纳的增值税,但不得开具增值税专用发票。

不含税销售额=含税销售额÷(1+征收率)

应纳税额=不含税销售额×征收率

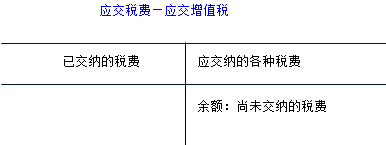

小规模纳税人设置“应交税费——应交增值税”科目。

【例题·计算题】某企业为增值税小规模纳税人,适用增值税税率为3%,原材料按实际成本核算。该企业发生经济交易如下:购入原材料一批,取得的专用发票中注明货款30 000元,增值税5 100元,款项以银行存款支付,材料验收入库。销售产品一批,开具的普通发票中注明的货款(含税)为51 500元,款项已存入银行。用银行存款交纳增值税1 500元。该企业应编制如下会计分录:

(1)购入原材料:

借:原材料 35 100

贷:银行存款 35 100

(2)销售产品:

不含税销售额=含税销售额÷(1+征收率)=51 500÷(1+3%)=50 000(元)

应纳增值税=不含税销售额×征收率=50 000× 3%=1 500(元)

借:银行存款 51 500

贷:主营业务收入 50 000

应交税费——应交增值税 1 500

(3)交纳增值税:

借:应交税费——应交增值税 1 500

贷:银行存款 1 500

【例题·判断题】(2012年)增值税小规模纳税人购进货物支付的增值税直接计入有关货物的成本。( )

『正确答案』√

『答案解析』本题考核小规模纳税企业的账务处理。增值税小规模纳税人购进货物支付的增值税,不得抵扣,直接计入有关货物的成本。

推荐阅读:

温馨提示:

中公会计全新推出2018年初级会计职称辅导招生方案,面向全国开课,课程包括全程精讲班、全程精讲强化班、全程精讲协议班、题海班、冲刺串讲班等多种辅导班次,为学员扫除学习障碍,顺利取得初级职称证书。2018年初级会计职称考试的考生们可点击加入>>> 2018初级会计交流⑤群:474837957 ,群内会发布考试相关资讯,同时还会免费提供2018初级会计职称考试相关试题等资料。获取更多初级会计职称考试报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号