来源:中公会计 2017-07-14 15:04:20

提前备考,领先一步,2018年准备初级会计职称考试的小伙伴要抓紧时间复习了,初级会计职称教材还未公布,大家可以利用这段时间学习基础知识,下面中公小编为大家整理了2018年初级会计职称《初级会计实务》考点:实收资本,希望大家每天都有新收获!

实收资本

一、实收资本概述

实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。

【提示】与长期股权投资的对接。

股份有限公司以外的企业应通过“实收资本”科目核算,股份有限公司通过“股本”科目核算投资者投入资本的增减变动情况。

二、实收资本的账务处理

(一)接受现金资产投资

1.有限责任公司接受现金资产投资时

借:银行存款

贷:实收资本

资本公积——资本溢价

【提示】“资本(股本)溢价”一般是新投资者加入时为了补足资本的增值额或资金的质量差异而多付出的资金,而企业在初始投资时一般不会出现。

【例】欢乐科技时代有限公司

小包总提出注资5000万元,占实收资本500万元。

借:银行存款 50000000

贷:实收资本——小包 5000000

资本公积——资本溢价 45000000

新投资者加入时为了补足资本的增值额或资金的质量差异而多出的金额。

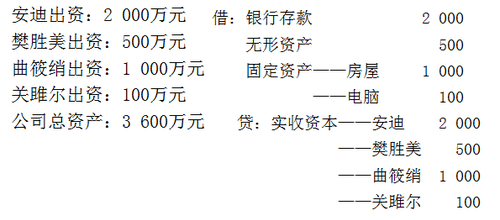

【举例】甲、乙、丙共同投资设立A有限责任公司,注册资本为2000000元,甲、乙、丙持股比例分别为60%,25%和15%。按照章程规定,甲、乙、丙投入资本分别为1200000元、500000元和300000元。A公司已如期收到各投资者一次缴足的款项。

【答案】

借:银行存款 2000000

贷:实收资本——甲 1200000

——乙 500000

——丙 300000

【延伸】一年之后如果有丁准备加入,同意出资50万元,占实收资本为25万元。则A公司应当编制的会计分录为:

借:银行存款 500000

贷:实收资本——丁 250000

资本公积——资本溢价 250000

2.股份有限公司接受现金资产投资时

发行股票时:

借:银行存款

贷:股本

资本公积——股本溢价

【举例】B股份有限公司发行普通股10000000股,每股面值1元,每股发行价格5元。假定股票发行成功,股款50000000元已全部收到,不考虑发行过程中的税费等因素。B公司应作如下账务处理:

【答案】

借:银行存款 50000000

贷:股本 10000000

资本公积——股本溢价 40000000

应记入“资本公积——股本溢价”科目的金额=50000000-10000000=40000000(元)。

3.发行费用的处理

属于溢价发行的,记入“资本公积—股本溢价”科目,发行费用从溢价收入中扣除;溢价金额不足冲减的,或者属于面值发行无溢价的,依次冲减盈余公积和未分配利润。

借:资本公积——股本溢价①

盈余公积②

利润分配——未分配利润③

贷:银行存款

【例题•单选题】甲公司委托乙证券公司代理发行普通股2000万股,每股面值1元,每股发行价值4元,按协议约定,乙证券公司从发行收入中提取2%的手续费,甲公司发行普通股应计入资本公积的金额为( )万元。

A.6000

B.5840

C.5880

D.6160

【答案】B

【解析】企业发行股票的收入大于面值的部分需要计入资本公积,发行股票的手续费、佣金等费用需要从溢价收入当中扣除,冲减资本公积。甲公司发行普通股应计入资本公积的金额=2000×4-2000-2000×4×2%=5840(万元)。

【例题•单选题】某上市公司发行普通股1000万股,每股面值1元,每股发行价格5元,支付手续费20万元。该公司发行普通股计入股本的金额为( )万元。

A.1000

B.3980

C.4980

D.5000

【答案】A

【解析】计入股本金额=1000×1=1000(万元)。

【例题•单选题】甲股份有限公司委托乙证券公司发行普通股,股票面值总额4000万元,发行总额16000万元,发行费按发行总额的2%计算(不考虑其他因素),股票发行净收入全部收到。甲股份有限公司该笔业务记入“资本公积”科目的金额为( )万元。

A.4000

B.11680

C.11760

D.12000

【答案】B

【解析】该笔业务记入“资本公积”科目的金额=16000-4000-16000×2%=11680(万元)。

借:银行存款 15680(16000-16000×2%)

贷:股本 4000

资本公积——股本溢价 11680(16000-4000-16000×2%)

(二)接受非现金资产投资

企业接受投资者作价投入的非现金资产,应按投资合同或协议约定价值确定入账价值(但投资合同或协议约定价值不公允的除外)和在注册资本中应享有的份额。入账价值超过其在注册资本中所占份额的部分,应当计入资本公积。

【例题•判断题】企业接受投资者以非现金资产投资时,应按投资合同或协议约定的价值确认资产的价值和在注册资本中应享有的份额,并将其差额确认为资本公积,但投资合同或协议约定的价值不公允的除外。( )

【答案】√

1.接受固定资产或无形资产投资时

借:固定资产、无形资产(合同或协议约定的价值入账)

应交税费——应交增值税(进项税额)

贷:实收资本

资本公积——资本溢价

【举例】甲有限责任公司(以下简称甲公司)于设立时收到乙公司作为资本投入的不需要安装的机器设备一台,合同约定该机器设备的价值为2000000元,增值税进项税额为340000元。经约定,甲公司接受乙公司的投入资本为2000000元。合同约定的固定资产价值与公允价值相符,不考虑其他因素。则甲公司相关分录如下:

【答案】

借:固定资产 2000000

应交税费——应交增值税(进项税额) 340000

贷:实收资本——乙公司 2000000

资本公积——资本溢价 340000

【例题•多选题】A有限公司收到B企业作为资本投入的不需要安装的机器设备一台,该设备的原价为100万元,已提折旧60万元,投资合同约定该设备价值为50万元(假定该价值是公允的且不考虑增值税),占注册资本40万元,则下列关于A公司会计处理的表述正确的有( )。

A.A公司固定资产的入账价值为40万元

B.A公司固定资产的入账价值为50万元

C.A公司应当确认的资本公积为10万元

D.A公司应当确认的资本公积为20万元

【答案】BC

【解析】企业接受投资者作价投入的非现金资产,应按投资合同或协议约定价值确定入账价值(但投资合同或协议约定价值不公允的除外)。会计分录为:

借:固定资产 50

贷:实收资本 40

资本公积——资本溢价 10

2.接受存货投资时

借:库存商品、原材料等(合同或协议约定的价值入账即公允价值)

应交税费——应交增值税(进项税额)

贷:实收资本

资本公积——资本溢价

【例题•单选题】甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%,甲公司接受乙公司投资转入的原材料一批,账面价值100000元,投资协议约定价值120000元,假定投资协议约定的价值与公允价值相符,该项投资没有产生资本溢价。甲公司实收资本应增加( )元。

A.100000

B.117000

C.120000

D.140400

【答案】D

【解析】甲公司实收资本增加=120000×(1+17%)=140400(元)。

【举例】乙有限责任公司于设立时收到B公司作为资本投入的原材料一批,该批原材料投资合同或协议约定价值(不含可抵扣的增值税进项税额部分)为100000元,增值税进项税额为17000元。B公司已开具了增值税专用发票。假设合同约定的价值与公允价值相符,该进项税额允许抵扣。不考虑其他因素,原材料按实际成本进行日常核算。乙有限责任公司的相关分录如下:

【答案】

借:原材料 100000

应交税费——应交增值税(进项税额) 17000

贷:实收资本——B公司 117000

备考2018年初级会计职称考试的考生们可点击加入>>> 2018初级会计交流⑤群 :474837957,群内会发布考试相关资讯,同时还会免费提供2017及2018初级会计职称考试相关试题等资料。获取更多初级会计职称考试报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号