来源:中公会计网 2017-02-16 16:47:57

2017年初级会计资格考试于5月13日至16日举行,共8个批次。中公会计考试网为帮助参加2017年初级会计职称考试的伙伴们备考,特推出初级会计职称考试各科目章节重难点知识点讲解,今天小编给大家带来的是初级会计实务考点之外购固定资产账务处理,助力伙伴们轻松备考2017年初级会计职称考试。

考点:外购固定资产账务处理

难度:A(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:经常会在考试中出现,难度低,易掌握

【内容详解】

企业外购的固定资产,应按实际支付的购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等,作为固定资产的取得成本。一般纳税企业购入机器设备等固定资产的增值税应作为进项税额抵扣,不计入固定资产成本。具体账务处理如下:

企业购入需要安装的固定资产,先通过“在建工程”科目核算,待安装完毕达到预定可使用状态时,再由“在建工程”科目转入“固定资产”科目。

企业购入固定资产时,按实际支付的购买价款、运输费、装卸费和其他相关税费等,借记“在建工程”科目、“应交税费——应交增值税(进项税额)”,贷记“银行存款”等科目;支付安装费用等时,借记“在建工程”科目,贷记“银行存款”等科目;安装完毕达到预定可使用状态时,按其实际成本,借记“固定资产”科目,贷记“在建工程”科目。

【提示】企业购入固定资产时支付的增值税是否作为进项税额抵扣应遵从税法相关规定。企业以一笔款项购入多项没有单独标价的固定资产,应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

【例1-80】甲公司购入一台不需要安装即可投入使用的设备,取得的增值税专用发票上注明的设备价款为30 000元,增值税额为5 100元,另支付包装费700元,款项以银行存款支付,假设甲公司属于增值税一般纳税人,增值税进项税额可以在销项税额中抵扣,不纳入固定资产成本核算。甲公司应编制如下会计分录:

①计算固定资产成本:

固定资产买价 30 000

加:包装费 700

等于: 30 700

②编制购入固定资产的会计分录:

借:固定资产 30 700

应交税费——应交增值税(进项税额) 5 100

贷:银行存款 35 800

【例1-81】甲公司用银行存款购入一台需要安装的设备,增值税专用发票上注明的设备买价为200 000元,增值税额为34 000元,支付安装费40 000元,甲公司为增值税一般纳税人,增值税进项税额可以在销项税额中抵扣,不纳入固定资产成本核算。甲公司应编制如下会计分录:

①购入进行安装时:

借:在建工程 200 000

应交税费——应交增值税(进项税额) 34 000

贷:银行存款 234 000

②支付安装费时:

借:在建工程 40 000

贷:银行存款 40 000

③设备安装完毕交付使用时:

该设备的成本=200 000+40 000=240 000(元)

借:固定资产 240 000

贷:在建工程 240 000

【例1-82】甲公司向乙公司一次购进了三台不同型号且具有不同生产能力的设备A、B、C,增值税专用发票上注明支付款项100 000 000元,增值税税额17 000 000元,包装费750 000元,全部以银行存款转账支付;假设设备A、B、C的公允价值分别为45 000 000元、38 500 000元、16 500 000元;不考虑其他相关税费,甲公司为增值税一般纳税人,增值税进项税额可以在销项税额中抵扣,不纳入固定资产成本核算。甲公司应编制如下会计分录:

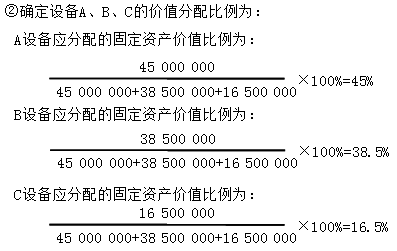

①确定应计入固定资产成本的金额,包括购买价款、包装费:

应计入固定资产的成本=100 000 000+750 000=100 750 000(元)

图1-9

③确定A、B、C设备各自的成本:

A设备的成本=100 750 000×45%=45 337 500(元)

B设备的成本=100 750 000×38.5%=38 788 750(元)

C设备的成本=100 750 000×16.5%=16 623 750(元)

④甲公司应编制如下会计分录:

借:固定资产——A设备 45 337 500

——B设备 38 788 750

——C设备 16 623 750

应交税费——应交增值税(进项税额) 17 000 000

贷:银行存款 117 750 000

【经典例题】

【例题1·判断题】企业以一笔款项购入多项没有单独标价的固定资产时,应按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。( )

【答案】√。

【解析】企业购入固定资产时支付的增值税是否作为进项税额抵扣应遵从税法相关规定。企业以一笔款项购入多项没有单独标价的固定资产。应将各项资产单独确认为固定资产,并按各项固定资产公允价值的比例对总成本进行分配,分别确定各项固定资产的成本。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

备考2017年初级会计职称考试的考生们可点击加入>>>2017初级职称交流群:274772734,群内会发布考试相关资讯,同时还会免费提供2017初级会计职称考试相关试题等资料。获取更多初级会计职称考试报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号