来源:中公会计网 2016-12-02 17:43:50

中公会计考试网为帮助参加2017年初级会计职称考试的伙伴们备考,特推出初级会计职称考试各科目章节重难点知识点讲解,今天小编给大家带来的是初级会计实务考点之发出存货的计价方法,助力伙伴们轻松备考2017年初级会计职称考试。

考点:发出存货的计价方法

难度:A(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:经常在考试中出现,有一定难度

【内容详解】

日常工作中,企业发出的存货,可以按实际成本核算,也可以按计划成本核算。如采用计划成本核算,会计期末应调整为实际成本。

在实际成本核算方式下,企业可以采用的发出存货成本的计价方法包括个别计价法、先进先出法、月末一次加权平均法、移动加权平均法等。

【经典例题】

【例题1·多选题】下列各项中,企业可以采用的发出存货成本计价方法有( )。

A.先进先出法 B.移动加权平均法

C.个别计价法 D.成本与可变现净值孰低法

【答案】ABC。

【解析】选项D,不是存货发出的计价方法,而是存货期末计量的方法。

1.个别计价法

亦称个别认定法、具体辨认法、分批实际法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

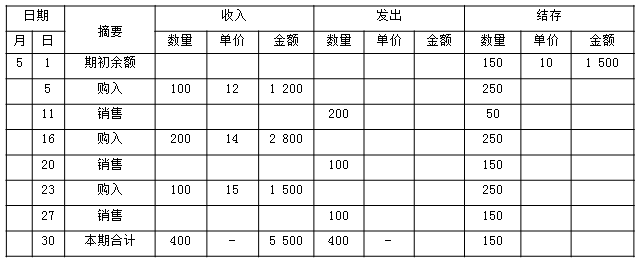

【例1-26】甲公司2×14年5月D商品的收入、发出及购进单位成本如表1-2所示。

表1-2 D商品购销明细账 单位:元

假设经过具体辨认,本期发出存货的单位成本如下:5月11日发出的200件存货中,100件系期初结存存货,单位成本为10元,100件作为5日购入存货,单位成本为12元;5月20日发出的100件存货系16日购入,单位成本为14元;5月27日发出的100件存货中,50件为期初结存,单位成本为10元,50件为23日购入,单位成本为15元。则按照个别认定法,甲公司5月份D商品收入、发出与结存情况如表1-3所示。

表1-3 D商品购销明细账(个别认定法) 单位:元

从表中可知,甲公司本期发出存货成本及期末结转存货成本如下:

本期发出存货成本=100×10+100×12+100×14+50×10+50×15=4 850(元)

期末结存存货成本=期初结存存货成本+本期购入存货成本-本期发出存货成本=150×10+100×12+200×14+100×15-4 850=2 150(元)

2.先进先出法

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

先进先出法可以随时结转存货发出成本,但较繁琐。如果存货收发业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

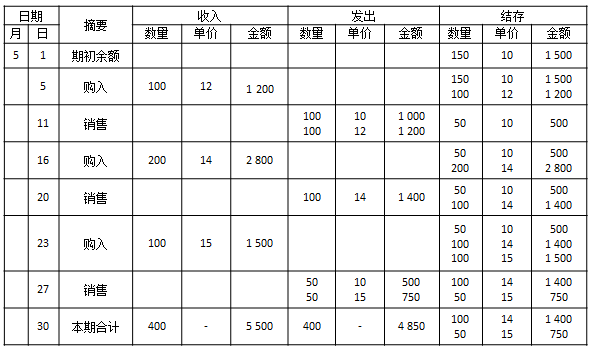

【例1-27】在【例1-26】中,假设甲公司D商品本期收入、发出和结存情况如表1-4所述。从该表可以看出存货成本的计价顺序,如11日发出的200件存货,按先进先出法的流转顺序,应先发出期初库存存货1 500(150×10)元,然后再发出5日购入的50件,即600(50×12)元,其他以此类推。从表中看出,使用先进先出法得出的发出存货成本和期末存货成本分别为4 800元和2 200元。

表1-4 D商品购销明细账(先进先出法)单位:元

|

日期

|

摘要

|

收入

|

发出

|

结存

|

|||||||

|

月

|

日

|

数量

|

单价

|

金额

|

数量

|

单价

|

金额

|

数量

|

单价

|

金额

|

|

|

5

|

1

|

期初余额

|

|

|

|

|

|

|

150

|

10

|

1 500

|

|

|

5

|

购入

|

100

|

12

|

1 200

|

|

|

|

150

100 |

10

12 |

1 500

1 200 |

|

|

11

|

销售

|

|

|

|

150 50

|

10

12 |

1 500 600

|

50

|

12

|

600

|

|

|

16

|

购入

|

200

|

14

|

2 800

|

|

|

|

50

200 |

12

14 |

600

2 800 |

|

|

20

|

销售

|

|

|

|

50

50 |

12

14 |

600

700 |

150

|

14

|

2 100

|

|

|

23

|

购入

|

100

|

15

|

1 500

|

|

|

|

150

100 |

14

15 |

2 100

1 500 |

|

|

27

|

销售

|

|

|

|

100

|

14

|

1 400

|

50

100 |

14

15 |

700

1 500 |

|

|

30

|

本期合计

|

400

|

-

|

5 500

|

400

|

-

|

4 800

|

50

100 |

14

15 |

700

1 500 |

甲公司日常账面记录显示,D商品期初结存存货为1 500(150×10)元,本期购入存货三批,按先后顺序分别为:100×12.200×14.100×15。假设经过盘点,发现期末库存150件。则本期发出存货为400件,

发出存货成本=150×10+50×12+50×12+50×14+100×14=4 800(元)

期末存货成本=50×14+100×15=2 200(元)

【经典例题】

【例题2·单选题】某企业采用先进先出法计算发出原材料的成本。2009年9月1日,甲材料结存200千克,每千克实际成本为300元;9月7日购入甲材料350千克,每千克实际成本为310元;9月21日购入甲材料400千克,每千克实际成本为290千克;9元28日发出甲材料500千克。9月份甲材料发出成本为( )元。

A.145 000 B.150 000 C.153 000 D.155 000

【答案】C。

【解析】发出材料成本=200×300+300×310=153 000(元)。

3.月末一次加权平均法

月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。计算公式如下:

存货单位成本=[月初库存存货+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货的数量+本月各批进货数量之和)

本月发出存货的成本=本月发出存货的数量×存货单位成本

本月月末库存存货成本=月末库存存货的数量×存货单位成本

或:

本月月末库存存货成本=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本。

【例1-28】承【例1-26】,假设甲公司采用加权平均法,则5月份D商品的平均单位成本为:

5月份D商品平均单位成本

=(期初结存存货金额+本期购入存货金额)÷(期初存货结存数量+本期购入存货数量)

=(150×10+100×12+200×14+100×15)÷(150+100+200+100)≈12.727(元)

5月份D商品的发出存货成本=400×12.727=5 090.8(元)

5月份D商品的期末结存成本=7 000-5 090.8=1 909.2(元)

【经典例题】

【例题3·单选题】某企业采用月末一次加权平均法计算发出材料成本。2010年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。3月发出甲材料的成本为( )元。

A.18 500 B.18 600 C.19 000 D.20 000

【答案】 B。

【解析】月末一次加权平均单价=(200×40+400×35+400×38)/(200+400+400)=37.2(元/件);发出甲材料的成本=37.2×500=18 600(元)。

4.移动加权平均法

移动加权平均法是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量加上原有库存存货的数量,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本依据的一种方法。计算公式如下:

本次发出存货的成本=本次发出存货的数量×本次发货前存货的单位成本

本月月末库存存货成本=月末库存存货的数量×本月月末存货单位成本

【例1-29】承【例1-26】假设甲公司采用移动加权平均法核算企业存货,作为D商品本期收入、发出和结存情况如表1-5所示。从表中看出,存货的平均成本从期初的10元变为期中的10.8元、13.36元,再变成期末的14.016元。各平均成本计算如下:

5月5日购入存货后的平均单位成本=(150×10+100×12 )÷(150+100)=10.8(元)

5月16日购入存货后的平均单位成本=(50×10.8+200×14)÷(50+200)=13.36(元)

5月23日购入存货后的平均单位成本=(150×13.36+100×15)÷(150+100)=14.016(元)

如表1-5所示,采用加权平均成本法得出的本期发出存货成本和期末结存存货成本分别为4 897.36元和2 102.4元。

表1-5 D商品购销明细账(移动加权平均法) 单位:元

|

日期

|

摘要

|

收入

|

发出

|

结存

|

|||||||

|

月

|

日

|

数量

|

单价

|

金额

|

数量

|

单价

|

金额

|

数量

|

单价

|

金额

|

|

|

5

|

1

|

期初余额

|

|

|

|

|

|

|

150

|

10

|

1 500

|

|

|

5

|

购入

|

100

|

12

|

1 200

|

|

|

|

250

|

10.8

|

2 700

|

|

|

11

|

销售

|

|

|

|

200

|

10.8

|

2 160

|

50

|

10.8

|

540

|

|

|

16

|

购入

|

200

|

14

|

2 800

|

|

|

|

250

|

13.36

|

3 340

|

|

|

20

|

销售

|

|

|

|

100

|

13.36

|

1 336

|

150

|

13.36

|

2 004

|

|

|

23

|

购入

|

100

|

15

|

1 500

|

|

|

|

250

|

14.016

|

3 504

|

|

|

27

|

销售

|

|

|

|

100

|

14.016

|

1 401.6

|

150

|

14.016

|

2 102.4

|

|

|

30

|

本期合计

|

400

|

-

|

5 500

|

400

|

-

|

4 897.6

|

150

|

14.016

|

2 102.4

|

【经典例题】

【例题4·单选题】甲企业采用移动加权平均法计算发出甲材料的成本,2013年4月1日,甲材料结存300千克,每千克实际成本为3元;4月3日,发出甲材料100千克;4月12日,购入甲材料200千克,每千克实际成本10元;4月27日,发出甲材料350千克,4月末该企业甲材料的期末结存成本为( )。

A.450 B.440 C.500 D.325

【答案】D。

【解析】4月12日,甲材料的加权平均单位成本=[(300-100)×3+200×10]+(300-100+200)=6.5(元/千克),4月末该企业甲材料结存成本=(300-100+200-350)×6.5=325(元)。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

备考2017年初级会计职称考试的考生们可点击加入>>>2017初级职称交流群:274772734,群内会发布考试相关资讯,同时还会免费提供2017年初级会计职称考试相关试题等资料。获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号