来源:中公会计网 2016-11-16 17:23:32

中公会计考试网为帮助参加2017年初级会计职称考试的伙伴们备考,特推出初级会计职称考试各科目章节重难点知识点讲解,今天小编给大家带来的是初级会计实务考点之应收款项减值,助力伙伴们轻松备考2017年初级会计职称考试。

考点:应收款项减值

难度:C(A.高频,简单。B.高频,困难。C.低频,简单。D.低频,困难。)

考频说明:考试中容易出现选择题

【内容详解】

(一)应收款项减值损失的确认

企业的各种应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回。这类无法收回的应收款项就是坏账。因坏账而遭受的损失为坏账损失。企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。确定应收款项减值有两种方法,即直接转销法和备抵法,我国企业会计准则规定采用备抵法确定应收款项的减值。

1.直接转销法

采用直接转销法时,日常核算中应收款项可能发生的坏账损失不予考虑,只有在实际发生坏账时,才作为损失计入当期损益,同时冲销应收款项,即借记“资产减值损失”科目,贷记“应收账款”科目。

【例1-17】某企业2×12年发生的一笔20 000元的应收账款,长期无法收回,于2×14年末确认为坏账,2×14年末企业编制如下会计分录:

借:资产减值损失——坏账损失 20 000

贷:应收账款 20 000

2.备抵法

备抵法是采用一定的方法按期估计坏账损失,计入当期费用,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。采用这种方法,坏账损失计入同一期间的损益,体现了配比原则的要求,避免了企业明盈实亏;在报表上列示了应收款项净额,使报表使用者能了解企业应收款项的可变现金额。

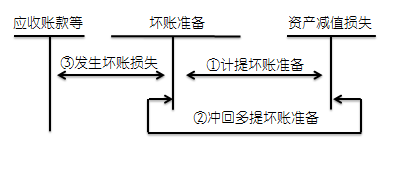

(二)坏账准备的账务处理

1.“坏账准备”科目的设置

【提示】应收账款账面余额减去坏账准备贷方余额后的差额为应收账款账面价值,即为企业预计的应收账款未来现金流量现值。

2.当期应计提的坏账准备金额的确定

当期应计提的坏账准备=期末应收款项的期末余额×计提坏账比例-“坏账准备”调整前账户余额(若为借方余额则减负数)

【提示】计算结果为正数——补提(借记资产减值损失,贷记坏账准备);

计算结果为负数——冲销(相反分录)

企业计提坏账准备时,按应减记的金额;借记“资产减值损失——计提的坏账准备”,科目,贷记“坏账准备”,,科目。冲减多计提的坏账准备时,借记“坏账准备”科目,贷记“资产减值损失——计提的坏账准备”科目。

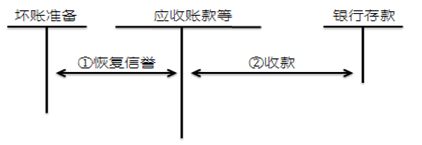

企业确实无法收回的应收款项按管理权限报经批准后作为坏账转销时,应当冲减已计提的坏账准备。已确认并转销的应收款项以后又收回的,应当按照实际收到的金额增加坏账准备的账面余额。企业实际发生坏账损失时,借记“坏账准备”科目,贷记“应收账款”、“其他应收款”等科目。

已确认并转销的应收款项以后又收回的,应当按照实际收到的金额增加坏账准备的账面余额。已确认并转销的应收款项以后又收回时,借记“应收账款”、“其他应收款”等科目,贷记“坏账准备”科目;同时,借记“银行存款”科目,贷记“应收账款”、“其他应收款”等科目。

若发生坏账又收回:

【例1-18】2×11年12月31日,甲公司对应收丙公司的账款进行减值报名。应收账款余额合计为1 000 000元,甲公司根据丙公司的资信情况确定应计提100 000元坏账准备。甲公司应编制如下会计分录:

借:资产减值损失——计提的坏账准备 100 000

贷:坏账准备 100 000

【例1-19】甲公司2×12年对丙公司的应收账款实际发生坏账损失30 000元。甲公司应编制如下会计分录:

借:坏账准备 30 000

贷:应收账款 30 000

【例1-20】承【例1-18】和【例1-19】,假设甲公司2×13年12月31日应收丙公司的账款金额为1 200 000元,经减值报名,甲公司决定应计提120 000元坏账准备。

根据甲公司坏账核算方法,其“坏账准备”科目应保持的贷方余额为120 000元;计提坏账准备前,“坏账准备”科目的实际余额为贷方70 000(100 000-30 000)元,因此本年末应计提的坏账准备金额为50 000(120 000-70 000)元。甲公司应编制如下会计分录:

借:资产减值损失——计提的坏账准备 50 000

贷:坏账准备 50 000

【例1-21】甲公司2×14年4月20日,收到2×11年已转销的坏账20 000元,已存入银行。甲公司应编制如下会计分录:

借:应收账款 20 000

贷:坏账准备 20 000

借:银行存款 20 000

贷:应收账款 20 000

【经典真题】

【真题1·多选题】下列各项中,应计提坏账准备的有()。

A.应收账款 B.应收票据 C.预付账款 D.其他应收款

【答案】ABCD

【解析】这四项都应该计提坏账准备。

【真题2·判断题】企业应收款项发生减值时,应将该应收款项账面价值高于预计未来现金流量现值的差额,确认为减值损失,计入当期损益。()

【答案】√

【真题3·单选题】企业已计提坏账准备的应收账款确实无法收回,按管理权限报经批准作为坏账转销时,应编制的会计分录是()

A.借记“资产减值损失”科目贷记“坏账准备”科目

B.借记“管理费用”科目贷记“应收账款”科目

C.借记“坏账准备”科目贷记“应收账款”科目

D.借记“坏账准备”科目贷记“资产减值损失”科目

【答案】C

【解析】企业核销坏账的时候是要转销应收账款的账面余额,同时冲减计提的坏账准备,所以分录是借记坏账准备,贷记应收账款。

【真题4·单选题】2012年12月初,某企业“坏账准备”科目贷方余额为6万元。12月31日“应收账款”科目借方余额为100万元,经减值报名,该企业应收账款预计未来现金流量现值为95万元。该企业2012年末应计提的坏账准备金额为()万元。

A.-1 B.1 C.5 D.11

【答案】A

【解析】期末应计提的坏账准备=100-95-6=-1万元。

【真题5·单选题】2014年年初某公司“坏账准备——应收账款”科目贷方余额为3万元,3月20日收回已核销的坏账12万元并入账。12月31日“应收账款”科目余额为220万元(所属明细科目均为借方余额),预计未来现金流量现值为200万元。不考虑其他因素,2014年年末该公司应计提的坏账准备金额为( )万元。

A.17 B.29 C.20 D.5

【答案】D

【解析】2014年年末该公司应计提的坏账准备金额=200x4%=5(万元)

【真题6·判断题】企业在确定应收款项减值的核算万法时,应根据本企业实际情况,按照成本效益原则,在备抵法和直接销法之间合理选择。( )

【答案】×

【真题7·多选题】下列各项中减少应收账款账面价值的有()。

A.计提坏账准备

B.收回转销的应收账款

C.收回应收账款

D.转销无法收回的采用备抵法的应收账款

【答案】ABC

【解析】转销无法收回的采用备抵法的应收账款的分录为:

借:坏账准备,

贷:应收账款

不减少应收账款账面价值。

![]() 注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

注:本站稿件未经许可不得转载,转载请保留出处及原文地址。

更多初级会计职称考试您可登陆中公会计为大家推出的在线模考系统,系统内提供历年初级会计职称考试试题及答案,您可点击进入练习:历年初级会计职称考试试题系统,准备参加2017年初级会计职称考试的你,您可点击加入>>>初级职称交流群:485128446,群内会提醒大家进行报名,同时群内还会免费提供2017年初级会计职称考试相关试题等资料。获取更多会计报考资讯,备考资料,模拟试题请关注中公会计新浪微博、官方微信主页:

| 微博:@中公会计 | 微信:中公会计 |

|---|---|

|

|

中公教育旗下品牌,依托中公教育品牌的丰富资源与团队,中公会计网开设了会计从业、会计实操、会计职称、注册会计师(CPA)等项目培训,为高校财经类学生与在职会计相关从业人员提供了考试辅导与技能培训,并在职业规划、求职就业等方向给予指导。

咨询热线(09:00-21:00)

400-605-3513

在线客服

点击咨询

中公会计微信

扫描二维码,即可与小编在线互动, 更有备考干货等你来拿!

中公会计微博

扫描二维码,考试资讯实时推送,更多备考福利等你来!

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备 11010802020593号 出版物经营许可证新出发京批字第直130052号